住宅ローンを審査する場合に大きなウェイトを占めるのが年齢です。しかし晩婚化が進んでいる日本では、年齢があがったあとに住宅ローンを組むことを検討し始める人もたくさんいます。

年齢は元に戻せないですからね・・・早めにするに越したことはないですよね

借入期間が短くなると月々の支払額も多くなってくるからな

今回はそんな住宅ローンを組める年齢は何歳までなのかについて解説していきたいと思います。

住宅ローンを組める年齢は何歳まで?35歳までに組んだほうがいい?

一般的には十分な所得さえあれば、60歳から70歳の方でも住宅ローンを組むことができます。しかし住宅ローンの審査に通りやすい年齢は30歳から35歳の間でしょう。

年齢が高くなると借入期間は短くなります。

多くの銀行が完済時年齢が79歳になるようにという風に考えています。たとえば、50歳の人が住宅ローンを借りる場合は29年ローンとなります。つまり一般的な金融機関で35年ローンを組もうとする場合は44歳の時に住宅ローンを組むことが必要になってきます。

住宅ローンは60歳から70歳が上限年齢

住宅ローンの上限はだいたいの金融機関で60歳から70歳に設定されています。

ただこの年代の住宅ローンはかなり厳しく、まず借入年数が長くて15年になるので支払額が多くなり、かなりの所得がないと返済比率が合いません。さらに健康状態についても何らかの問題を抱えている場合が普通で団信の審査もなかなかすんなりとは通りません。

ですので、若い方のフルローンというような考え方ではなく、自己資金をたくさん入れるが残り少しだけ借りたいというような利用のされ方をしているのが普通です。

ちなみに住宅ローンの下限年齢は20歳以上です。

住宅ローン借り入れ期間35年は44歳まで

住宅ローンでよく借入額として言われる35年のローンを組もうとすると44歳までに組まないといけません。

これは完済時の年齢を79歳にすることになっているからですが、なぜ79歳まで(厳密に言うと80歳の誕生日が来るまで)に返済してもらわないといけないかというと、住宅ローンと一緒に加入する団体信用生命保険の加入年齢が80歳までの場合が多いからです。

45歳からは借入期間が短くなっていくことから、同じ年収であれば借入可能額も減ってしまうことも注意がい必要です。例えば、44歳・年収400万円のひとは(審査金利2.675%・返済比率30%として)

- 44歳時(35年ローン) → 2720万円借入可能

- 45歳時(34年ローン) → 2680万円借入可能

- 46歳時(33年ローン) → 2630万円借入可能

- 47歳時(32年ローン) → 2580万円借入可能

- 48歳時(31年ローン) → 2520万円借入可能

というように少しずつ借入可能額が下がっていしまいます。

年収が変わらなければ年齢が上がるにつれて借入可能額は変わりますし、ローンの審査自体も厳しくなります。年齢は下げることはできないので、こういった状態にならないために事前に購入時期を検討しておく必要があります。

住宅ローン審査としては35歳くらいがベスト

住宅ローンの審査の通りやすさという考え方で言うと20代後半から35歳くらいがベストと言われています。

このくらいの年齢であればローンの支払いも長い期間を見越すことができ、返済完了まで無理なく対応できるという風に審査されるためです。どうしても65歳以降は年金を頼りに返済していくことが考えられるため、退職してからの返済期間は短い方が審査には有利です。

また、単にこの年代の人は勤続年数や仕事でも責任あるポジションにいて支払い能力もあるからという意見もあります。

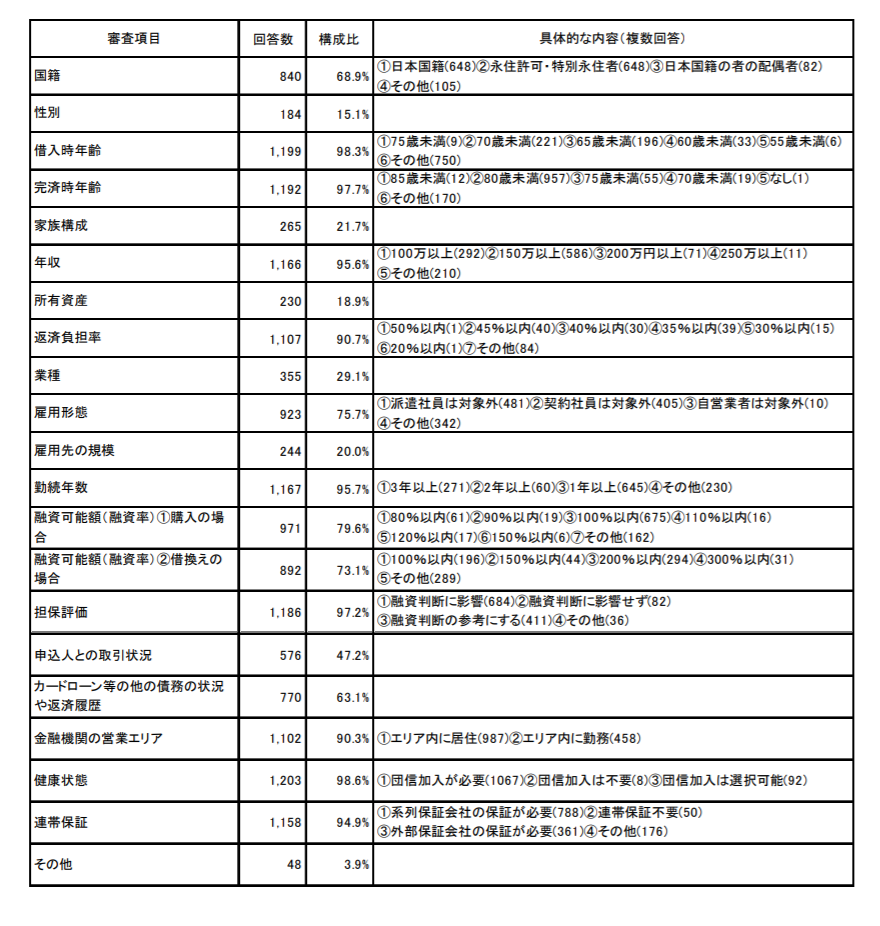

住宅ローン審査での年齢の重要性がわかる調査

これは国土交通省が金融機関に対して行った「融資を行う際に考慮する項目」についての調査結果です。

借入時年齢・完済時年齢というものが98%や97%となっているように、多くの金融機関で住宅ローンを融資するかどうかで「年齢」が考慮されているといえます。

年齢別の住宅ローンで失敗しないための対策

そうは言っても年齢は変えることができないし、どうしようもないという方のために比較的高齢で住宅ローンを借りる場合の、年齢別住宅ローンで失敗しないための対策を考えていきましょう。

60歳以上の年齢で住宅ローンを組む場合

60歳以上で住宅ローンを組む場合は「無理しないでください」という助言が一番に来ます。

イメージとしては基本的には現金で購入するものの、貯金をこれだけ減らすのはちょっと不安なので、一部だけ借りたいというような考え方で検討することが大切です。

また新しく購入する住居の必要性も再検討してみてください。

50代の年齢で住宅ローンを組む場合

この年齢で住宅ローンを組む場合にしっかり考えないといけないことは、

- 退職年齢と退職金の額

- 退職後の年金などの収入

- 自己資金をどれだけ入れるか

というようなところです。50代で住宅ローンを組む場合には退職後も借入期間が続く場合が多いと思います。

そういった部分でも会社を辞めて所得がなくなって、借入はまだあるという状況をどうやりくりするか検討しておく必要があります。

40代の年齢で住宅ローンを組む場合

このくらいの年齢で住宅ローンを借りる場合は借入期間を悩むと思います。

- 借入期間を最長にして、繰り上げ返済や退職金で完済を図るか

- 借入期間を短めにし、退職までの年齢にするか

論理的に考えると借入期間を最長にしたほうがいいです。借入期間を長くすると必然的に支払額は少なくなり生活にゆとりが出て貯金もできますし、繰り上げ返済などをして後から借入期間を短くすることも可能だからです。

それに対して借入期間を短めに設定した場合は、月々の支払が大変になり借入期間を伸ばすというのは再契約が必要になり大変ですし、その時の状況によってはできない場合もあります。

住宅ローンを組める年齢は何歳まで?35歳までに組んだほうがいい?:まとめ

住宅ローンが組める上限は60歳から70歳。

35年借り入れをするには45歳の誕生日が来る前に組まないといけないが多い。

審査的には35歳くらいが最も通りやすい。

YouTubeおるすまチャンネルでは建売新築一戸建て購入に関するお役立ち情報を発信中です