住宅ローンには元利均等返済と元金均等返済という2種類の返済方法があります。住宅ローンを既に借りた人も、どっちですか?と聞かれてもわかる人は少ないと思います。

元利均等・元金均等、本当によくわからないですよね

今回はそんな住宅ローンの元利均等と元金均等の違いについて説明していきたいと思います。

住宅ローンの元利均等と元金均等の違い・どちらの方がお得?

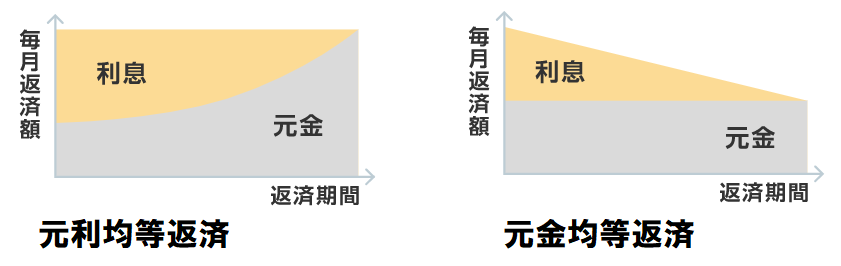

元利均等返済とは、元金と利息を合わせた返済額は変わらず、返済金額に占める元金と利息の割合が変化していく返済方法で、

元金均等返済とは、元金部分を返済期間で均等に割り、残高に応じた利息を載せていく返済方法のことを言います。

どちらがお得かということは特にありませんどちらにもメリットがありデメリットがあります。

既に住宅ローンを組んでいる方で、あなたがどちらの返済方法をとっているかというとおそらく元利均等返済だと思います。

元利均等返済のメリット・デメリット

元利均等返済のメリットは

- 返済額が一定の為将来の家計収支が予想しやすい

- 元金均等返済に比べて、返済開始当初の返済額を少なくすることができる

というところにあります。逆にデメリットは

- 元金均等返済にくらべ、総返済額が多くなる

ということです。借り入れ当初は返済額の中の利息の割合が高く元金の減りは少ないのが特徴です。多くの人が年末住宅ローン残高の手紙を見て、住宅ローンってなかなか減らないなと思うのはこのせいです。

元金均等返済のメリット・デメリット

元金均等返済のメリットは

- 返済額は返済期間に応じて少なくなる

- 元利均等返済に比べて、総返済額を少なくすることができる

というところにあります。逆にデメリットは

- 返済開始当初の返済額多く、返済負担が大きい

- 借入時に必要な収入も高くなるため、借入可能額が少なくなる

ということです。当初の返済額が多いため借入額がそれほど伸びない返済方法なので、あまり選ばれていません。お客さん側からの要望がなければ、金融機関や不動産業者から提案すらされない返済方法が元金均等返済です。

どうやって選ぶ?元利均等と元金均等

先ほども言ったように何も言わなければ、通常は当然のように「元利均等」で話が進んでいきます。それは、元利均等でいい場合がほとんどだからなんですが、やっぱり元金均等のほうもちょっとは考えてみるべきです。

例えば、元利均等払いの当初支払額と元金均等払いの当初支払額を比較してみてください。3000万円の借入・35年・金利1%で考えると、元利均等は84,685円、元金均等は96,428円です。元金均等でも意外といけるなと思った場合は、元金均等にしてもいいかもしれません。

ですが、住宅ローンを検討するときにどういう気持ちになるかというと、あの物件が欲しいのでできるだけ多く借りたい、でも月々返済額は少ないほうが良い、という感じです。将来の不安が少しでもあれば、返済当初の月々支払額は少なくし貯金で残しておきたいと思うかもしれません。結局いろいろ考えても「元利均等」のほうが良いかな?と思っちゃうわけです。

相当現在の収入に余裕があれば、元金均等を選ぶかもしれませんが、残念ながら「現在の収入に余裕があれば」だいたいの人は購入する物件のグレードを上げてしまうのです。

住宅ローンの元利均等と元金均等の違い・どちらの方がお得?:まとめ

住宅ローンの返済方法、元利均等と元金均等の違いはこの図でだいたい理解できる。

ほとんどの人が元利均等返済を選んでいる。それは借入可能額は多くでき、当初の支払額を少なくできるから。どちらが得ということはないが、元金均等返済を選択している人を見たことがない。

YouTubeおるすまチャンネルでは建売新築一戸建て購入に関するお役立ち情報を発信中です