住宅ローンを借りてそろそろマイホームをと考えているが、クレジットカードのリボ払いがあるから審査に通るか心配という方もいると思います。

カードのリボ払いを大量に利用してすごいことになっている人も結構いますよね。お金の使い方についてはどお思いますか

小学校教育で「リボはヤバい」って教えるように首相に言うとくわ。

今回はそんな住宅ローンの審査にリボ払いが影響するのか、その場合の対策について解説したいと思います。

住宅ローンの審査にリボ払いは影響する?リボ払いのせいで通らない場合

住宅ローンの審査にクレジットカードのリボ払いは影響してきます。支払いに延滞があると住宅ローンが借りられなくなりますし、延滞などがなくても借入可能額が伸びなかったりし、審査は不利になります。

リボ払いがあり住宅ローンの審査をする場合は、完済したり、完済証明書をもらったり、使っていないクレジットカードを解約したほうが良いでしょう。

そもそもリボ払いとは?

リボ払いとは、クレジットカードの支払方法のひとつでクレジットカードの利用回数や金額に関係なく、月々の支払を一定にできる支払い方式のことです。

それに対してクレジットカードには分割払いという方法もあります。何か商品を購入した時に何回かに分けて支払うという方法で、毎月の支払額は一定ではなく、高額商品の分割払いが始まると月々の支払いは多く、それがなくなると少なくなります。

一般的にはリボ払いのほうが手数料や利息などが多くかかっている場合が多く、住宅ローンの審査でも、分割払いよりもリボ払いが残っているほうが厳しく見られる場合が多いです。

リボ払いが住宅ローン審査に影響する場合

それではクレジットカードのリボ払いがあると住宅ローンの審査に通らないかと言えばそうではありません。住宅ローンの借入希望額が年収に対して少なければリボ払いがあっても住宅ローンは通る場合があります。

しかしリボ払いが住宅ローンの審査に影響する場合もあります。

支払に延滞がある場合

やはりリボ払いであろうとなんであろうとクレジットカードの支払に延滞があると住宅ローンは通りにくくなります。

対象期間に1度でもあればダメな金融機関もあれば、3、4回なら大丈夫というような金融機関もありますので、延滞のある場合も弊社に一度ご相談ください。

住宅ローンの借入可能額を減らされる場合

クレジットカードのリボ払いがあると、住宅ローンの審査時には借入額を減らされて、希望の借入額に届かない場合があります。例えば、年収400万円の方が住宅ローンの期間35年・審査金利2%・返済比率30%で審査されるとして、

- リボ払いなし → 借入可能額 約3000万円

- リボ払い毎月5万円支払い → 借入可能額 約2550万円

となり450万円もの借入可能額の差が出てしまいます。

リボ払いがあるだけでマイナス評価をする場合

金融機関によってはリボ払いがあるだけでマイナスの評価をうけそれにより住宅ローンが通らなくなるという場合があります。

リボ払いは、反復継続して分割払いによる支払いが続くようになりやすい支払い方式です。逆に分割払いを選んでいる人は、「高額な買い物をした時だけ分割にし、普段は一括払いを選択する」という使い方をしている方が多いです。

リボ払いは将来の長期にわたりその人の家計を圧迫することになるという見方をされやすく、住宅ローンの審査にも影響が強いものと言えます。

住宅ローンのリボ払いはどのように審査されるのか

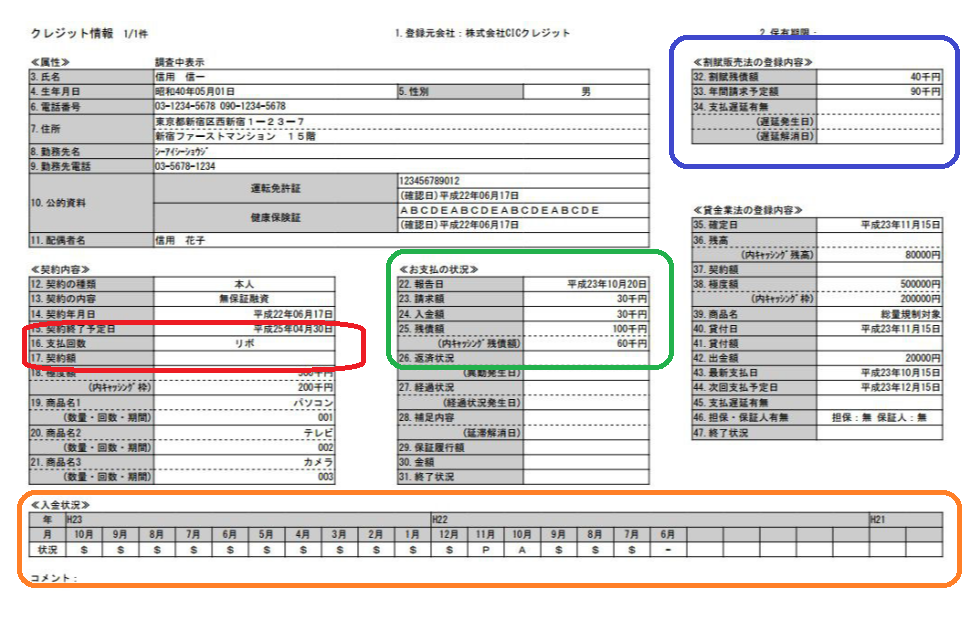

それでは住宅ローンの審査の時、金融機関はどういったものを調査しているのかというと個人信用情報というのをチェックします。

クレジットカード関係の場合はCICという個人信用情報機関のものを調査します。

赤枠のところでリボ払い機能付きであること、緑で支払い状況、青で残債の額や年間の請求予定金額、オレンジのところで毎月の支払い状況が記録されています。

延滞があるのかチェックするのはオレンジのところで、

- $マークはきちんと支払われたこと

- Pは一部しか入金がなかったこと

- Aは入金がなかったこと

を表しています。この人は直近で2度延滞しているということがバレてしまいます。

これは自分の物は自分でも取れるので一度確認してみてください。

住宅ローンの審査の前にしておくこと

住宅ローンの審査の時にクレジットカードのリボ払いは影響することが分かったと思いますが、それではリボ払いがある方が住宅ローンを組みたい場合は審査の前にどうすればいいのでしょうか。

クレジットカードのリボ払いを完済しておく

できればリボ払いの残債を0円にするのが望ましいです。そんなことできれば、リボ払いで購入してないよ、と思われるかもしれませんが、金融機関は数千万円のお金を貸すかどうか審査するわけですから、数万円~数百万円の買い物についてリボ払いを使う人に対しては審査が厳しくならざるを得ません。

年収と住宅ローンで借りたい額によっては、そのままリボ払いがあっても借入可能な場合もあります。既存の借入に関しては銀行それぞれで扱いが微妙に違い、解決策が見つかる可能性もあるのでリボ払いの完済が難しい、住宅ローンは無理かなと思う場合もお気軽にお問い合わせください。

完済証明書をもらっておく

もしリボ払いを完済する場合には、完済証明書をもらっておく必要があります。

金融機関は住宅ローンの審査の時に、先ほど紹介したように個人信用情報というのを調査して判断します。ですが、この個人信用情報は最新情報が常に更新されているとは限らず、クレジットカード会社がリボ払いを完済してもらったことをきちんと更新する手続きを取ってくれたとしても2か月ほど遅れてその情報が反映されているのが普通です。

そういった場合には、完済証明書を提出し個人信用情報に記載されている借入が今はないということを証明しないと、あるものとして審査されることになります。

使っていないクレジットカードは解約する

使っていないクレジットカードが原因で住宅ローンの審査が不利になる場合もあります。特にキャッシング利用枠のついているクレジットカードは要注意で、その枠を使っていなくても「今後利用するかもしれない」ということで審査に悪影響がある場合があります。

使っていないクレジットカードについてはすべて解約しておくのがおすすめです。

住宅ローンの審査にリボ払いは影響する?リボ払いのせいで通らない場合:まとめ

住宅ローンの審査にリボ払いは影響する場合がある。

借入可能額が減ったり、延滞があれば審査が通らなかったりする。

リボ払いがあっても住宅ローンの借入額によっては問題なく審査が通る場合もある。

YouTubeおるすまチャンネルでは建売新築一戸建て購入に関するお役立ち情報を発信中