建売新築一戸建てを購入する場合の手続きは、物件に関する日程と住宅ローンに関する日程がそれぞれ4つずつあります。

①買付申込と事前審査

②売買契約と本審査

③立ち合いと金消契約

④引き渡しと融資実行

住宅ローンの一定の方向性が見える最初の審査ですね

不動産屋にとっても通る通らないで大きく変わるので、一喜一憂があるイベントやな

今回はそんな日程の中で住宅ローンの一番最初【事前審査】について紹介していきます。

住宅ローンの事前審査って何をするの?

そもそも住宅ローンの事前審査というものはいったい何をするのかというと、簡単に言うと

- 事前審査申込書に必要事項を書いて

- 必要書類を渡す

だけです。不動産業者を通して事前審査をする場合がほとんどだと思うので、お客さんからするとそれほど苦労する作業もありません。

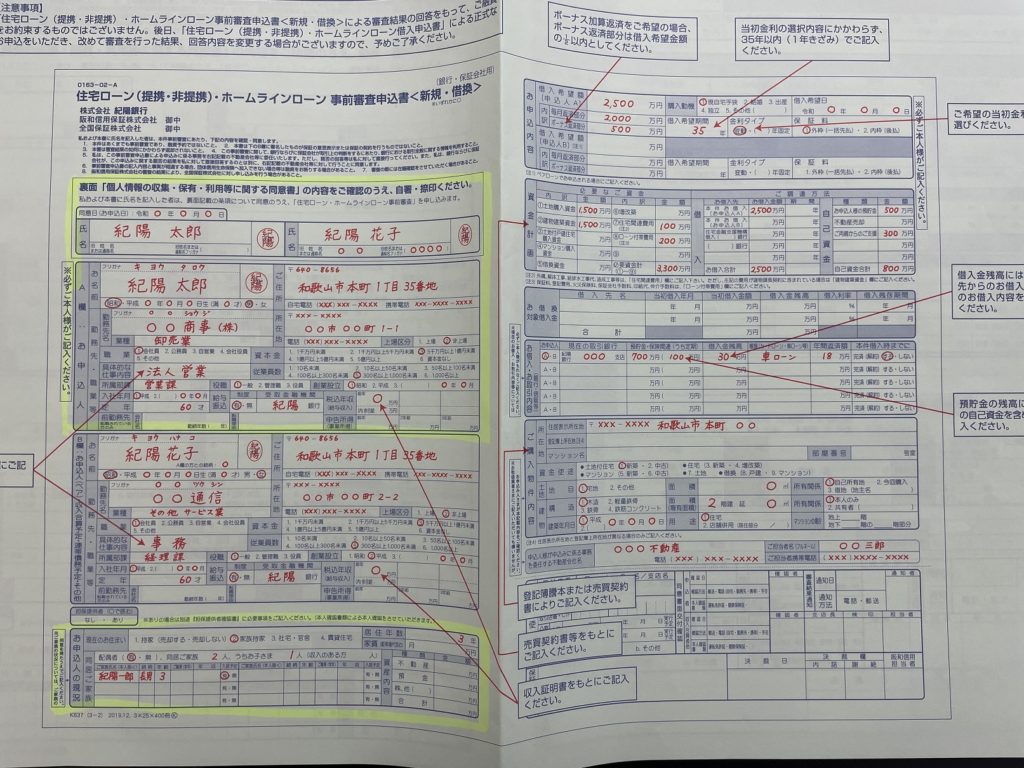

事前審査申込書ってどんなもの?

事前審査申込書は各銀行で書式は違いますが、書かないといけない内容はほぼ同じです。住所や氏名や生年月日などの個人を特定できる情報と、勤務先や年収など支払い能力を審査するための情報が主になっています。

その他には個人信用情報という、過去にクレジットカードやそのほかの借り入れで延滞をした履歴がないか審査するので、個人信用情報の取得の許可という欄があったりします。

ハンコは実印である必要はありません。認印で可能です。

事前審査に必要な書類

住宅ローンの事前審査に必要な書類は銀行によっても違いますが、会社員の方であれば

- 運転免許証(裏表コピー)

- 健康保険証(裏表コピー)

- 源泉徴収票(直近1年分)

です。

自営業の方になると

- 運転免許証(裏表コピー)

- 健康保険証(裏表コピー)

- 確定申告書(直近3年分)

となります。自営業の方は3年間の所得を審査するのが一般的です。自営業の方の取り扱いは特に金融機関によって違いが出やすい部分でもあるので、自分の確定申告状況にあった銀行を探す必要があります。

会社員の方も自営業の方も基本的には、会社からもらう源泉や申告の時に控えをもらっているはずの確定申告書などで対応可能なので、「家にあるはずのもの」だけで事前審査ができます。住民票や印鑑証明書を取りに行ってもらう必要はほとんどの場合ありません。

銀行に行かなくてもできる

さらに事前審査申込書は基本的には仲介をする不動産業者などがもっているので、銀行に出向く必要すらありません。

中古マンションや中古戸建などの場合はもしかしたら自分で審査を受けに銀行に行かないといけないタイプの不動産仲介業者もいますが、建売新築一戸建ての場合は基本的には不動産業者が住宅ローンの手続きをすべてしてくれるのが普通です。

これは建売新築の仲介販売の状況がそうさせているもので、建売新築一戸建ての販売では仲介業者間の競争が激しく、お客さんに任せっきりで住宅ローンをしていると時間がかかりすぎて、その間に他社の連れてきたお客さんに物件を取られてしまうからです。

そういった理由から建売新築一戸建て購入の場合は事前審査は不動産業者がしてくれるので、銀行に行く必要もなく、不動産業者の事務所や購入希望の現地見学のときなどに申込書に記入し必要書類を渡すだけで手続きが完了します。

事前審査は1日から1週間くらいで出る

事前審査の結果は早い銀行で1日ででます。一般的な銀行で3日、遅くても1週間くらいでは結果が出るのが普通です。

建売新築一戸建ての場合は仲介業者同士やお客さん同士の競合が多いので審査が遅いと物件をほかの人にとられるリスクがあります。そういったことを避けるために銀行も忙しい中ものすごく急いで審査をしてくれます。

建売購入の場合は事前審査通過しないと契約できない

次に建売新築一戸建てを特に「大手の建売メーカー」飯田グループホールディングスさんのメーカーなどで購入する場合のルールとして

事前審査通過しないと売買契約はしない

というものがあります。

大手建売メーカーの場合は事前審査通過が必要

大規模に建売を建設しているメーカーさんは普通はこのルールがあります。前回解説した「買付申込書」で「購入する意思」を確認し、

この事前審査を通過したときに銀行からもらえる「事前審査承認通知」などで「住宅ローンが通り家が買える人間であること」を確認するという意味合いです。

家を買えることの証明が必要

家を買える人かどうか証明してくださいというのは、えらく上から目線だと感じる方も多いかもしれません。

ですが夢のマイホームを目指してこの記事を読んでいただいている方には意外かもしれませんが、世の中の人はほとんど「家を買えない人」ばかりです。

20歳以下の人やお年寄りは基本的には買えませんし、もう家を買った人には相当の年収がない限りは現実的ではありません。借り入れが多く住宅ローンが通らない方、個人信用情報に延滞などの記録があり買えないという場合もあります。

そういった本当は買えないにもかかわらず購入の意思表示をする人を契約していくと、その人を契約解除する手続きにもコストがかかりますし、解除が成立するまでほかの人に販売できないなどのリスクもあります。

そういったリスクを極力回避するために、ハウスメーカーは購入の意思とともに住宅ローンが通ることの証明を事前審査の承認で求めいるわけです。

何もなく取り合えず契約という不動産会社もある

しかし中には地域密着の小規模な不動産業者などでは、別に何の審査もなくとりあえず売買契約をするというメーカーもあります。

その場合は顧客情報をみて、勤務先などなどを考慮に入れてまあ大丈夫だろうということで先に売買契約をしている場合が多いですが、多くの場合は早く契約をして「やっぱり止めとこかな」という可能性をゼロにしたいという思惑があるので、そういった部分には気を付けたほうがいいかもしれません。

事前審査が通れば本審査も通る?

売買契約をするには事前審査の承認が必要という場合が多いといいましたが、住宅ローンは事前審査と本審査の2段階審査になっています。売買契約をした後に本審査をして通らない場合もあるのでは?と思う方もいるかもしれません。

普通の銀行は事前審査OKなら本審査OK

そもそも普通の街中に店舗のある銀行あれば事前審査が通れば、本審査で落ちることはありません。ほぼ100%通ります。

基本的には一般的な金融機関は事前審査で審査のすべてを終えるので、状況に変化がない限りは審査結果が変わることはありません。

フラット35の場合は少し注意

フラット35での住宅ローン借り入れをする場合は少しだけ、本審査で落ちる可能性があります。

フラットは基本的には窓口となる金融機関の審査とお金を貸し出す機構の2段階の審査になっています。かつては事前審査は窓口となっている金融機関だけで審査して「機構だったらこういう審査すると思うよ」的な審査になっていました。ですのでいざ機構で本審査をすると落ちるという場合も多々ありました。

現在は事前審査でも機構側が審査にかかわっているケースも多いので、フラットでも事前審査通れば本審査が通るというケースがほとんどになっています。

ネット系の銀行は本審査で落ちる場合も多い

ネット系の金融機関の住宅ローンにおいては事前審査通過は、家を買える証明にはなりません。本審査で落ちるケースがかなりあるからです。

もともとネット系の金融機関の住宅ローンは金利が低くお得なプランが多いのですが、審査が劇的に厳しいという特徴があります。それにもかかわらず結構事前審査は通るというものになっているので、ネット系の銀行を使う場合は本審査通過まで油断はできません。

本審査で万が一落ちても住宅ローン特約がある

しかし普通の銀行で事前審査が通っていても本審査で落ちるということが100%ないわけではないので、そういった状況のために売買契約書に「住宅ローン特約」「融資利用特約」というのが書かれてあるのが一般的です。

これは住宅ローンが本審査などで否決された場合は、手付金など支払ったお金を返却して解除できますよという内容になっている条項です。

これによって万が一住宅ローンが通らないのに契約してしまった場合は解除ができるようになっています。

【事前審査って何をする?】事前審査通ったら安心?建売新築購入の日程:まとめ

住宅ローンの事前審査は、建売住宅購入の場合は、銀行に行かなくても不動産業者がすべてやってくれるのが普通。

建売住宅購入の場合は、事前審査の承認がないと売買契約に進めない。

一般的な銀行は住宅ローンの事前審査が通れば本審査は通るが、ネット系の銀行は本審査で落ちることも結構多い。

YouTubeおるすまチャンネルでは建売新築一戸建て購入に関するお役立ち情報を発信しています。もしよければチャンネル登録よろしくお願いします。

LINEでどんなことでもお気軽のご相談ください。