不動産を購入した時にできるだけ入っておきたいのが、火災保険や地震保険といった万が一の時の保険です。

「どんなプランで入ればいいの?」

「いくらくらいかかるの?

と感じる方もいると思います。

住宅ローンを組む場合は必須で加入ということになりますね

今は火災保険の加入できる期間も短くなっていってるけど、昔は35年の火災保険がふつうやったからな

今回はそんな不動産、特に「建売新築一戸建て購入時」の火災保険・地震保険の金額はどれくらいかかるのかについて解説していきたいと思います。

火災保険・地震保険はいくら?【建売・新築購入時の火災保険料】

まずは建売新築一戸建てを購入した場合の火災保険料はいくらくらいになるのかというと、これは物件の金額やプランによって変わります。

火災保険の金額はプランにより変わる

一口に建売新築一戸建てを購入したときの火災保険の金額はいくらと言われても、火災保険はプランによって金額が変わってくるものですので、この金額というのは言いづらい部分があります。

ですが建売新築一戸建てを購入される方々は、だいたい5万円~30万円(火災保険5年地震保険5年)という保険料で火災保険に入る方が多いです。

プランによって大きく差がでますが、30万円くらいかかってしまう場合は、地域的に水災の恐れのある地域で補償内容に「水害」を含めた場合などはそれぐらいかかる方もいらっしゃいます。

水害の有無というところが1番大きく火災保険料の金額が変わりやすい部分ですがその他にも

- 建物の保険金額をいくらに設定するか

- 風災・雪災などの保証の有無

- 破損・汚損などの保証の有無

- 家財を保証対象にするかどうか

- あまり関係ないと思われるような弁護士費用とかの保証の有無

というようなもので金額が変わってきます。

当然保険会社によっても金額は変わってきます。

逆に「火事になったときだけでればそれでいいや」という感じで火災だけを補償するプランだと5万円くらいに収まる場合もあります。

建売新築住宅の火災保険「金額」はいくらにする?

それでは火災が起きた時にどれだけの火災保険が下りるのかという火災保険金額をいくらにしたらいいのでしょうか。

建物の建坪30坪ほどの建売新築一戸建てを購入した場合は、1,000万円~1,500万円くらいの火災保険金額にされる方が多いです。

購入価格ではなく、再調達価格で火災保険金額を設定すべき

建売の場合、購入価格で設定するとかなり低い火災保険金額になる場合がありますので、再調達価格(もう一度建築するときどれくらいかかるか)で火災保険金額を設定したほうが良いです。例えば、

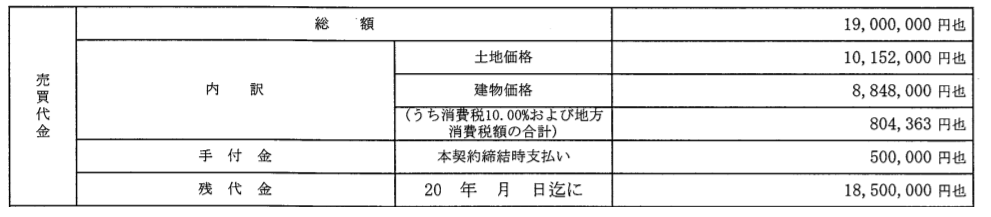

物件価格1,900万円の建売新築一戸建てを購入したこの契約の場合、建物価格は884万円になっています。これをもとに火災保険金額を884万円にしてしまうと、もし火事になったときに十分な保障を受けられない可能性があります。全焼しても884万円しかでないと同じ規模の建物を再建築できないと思います。このメーカーで同規模の住宅を建てる場合は1,100万円ほどで建築できるので、火災保険金額は1,100万円くらいにしたほうが良いでしょう。

再調達価格がわからないときは新築費単価法で計算

建物の再調達価格と言われてもわからない場合もあります。不動産の売買契約書にも上の例のように、土地と建物で価格を分けてくれていればまだいいですが、土地建物代金として一括で書いている場合もあります。

このように建物の火災保険金額をいくらに設定すればいいかよくわからない場合には、新築委費単価法というものがあり、所在地、延床面積(専有面積)や柱・壁などの構造がわかれば火災保険会社の設定した平均坪単価から火災保険金額を設定することもできます。

新築一戸建ての火災保険・地震保険のその他の注意点

その他に建売新築一戸建てを購入する中で火災保険や地震保険についての注意点を解説していきます。

火災保険・地震保険の期間は5年に短縮

まず火災保険の最長加入期間はどんどん短縮傾向にあります。私が不動産業を始めたときは最長35年の火災保険に加入することができましたが、今では、火災保険は最長で5年間加入・地震保険は最長で5年間というのが最長期間になっています。

年払いや月払いなども可能ですが、長期のほうが保険料は割安になっていますし、長期の5年のプランに加入する方が多いです。

期間短縮で無駄な火災保険を勧める営業マンに注意

かつて35年の火災保険が加入できた時期というのは、不動産営業マンにとっては火災保険も「稼げる」ポイントでした。

なぜなら35年間もの長期の火災保険はどんなに安くても50万円、充実したプランに設定すれば150万ほどの火災保険料になる場合もありました。そんな高額な保険を契約した場合には当然保険会社から貰える代理店報酬というのも高くなり、火災保険だけでも結構な給料になったものです。

ですが現在は火災保険の最長期間は5年になっています。そうなると火災保険料も金額的には低価格になり、不動産屋や営業マンがもらえる報酬も減ってしまいます。

そんな中やはり出てくるのは無茶をする人達で。

最長期間が5年間というのは仕方ないので、プランの中に絶対要らないものもどんどん入れて火災保険の金額をできるだけあげて、代理店報酬をあげようとする人たちがいます。

不動産屋が提示してきたような「一般的なプランです」みたいなものであっても無駄な保証がつけられていないか注意が必要です。

建売の売主?仲介業者?誰の紹介する火災保険を使う?問題

建売新築一戸建てを購入する場合には不動産業者や建売の売主であるハウスメーカーや住宅ローンを借りるハウスメーカーに火災保険や地震保険を紹介してもらう可能性が高くなります。

よく不動産業者が代理店契約していて勧められるのが、AIG損保さんと三井住友海上さんになります。

火災保険業者はどこもだいたい保険料は近いものがありますが、火災保険料を節約できるかどうかで考えると、やはり一社だけでなく数社見積もりをとってみて一番いいところを選ぶという方法になります。いわゆる相見積もりです。

そうなってくると誰が紹介してくれた火災保険に加入すればいいのか問題というものが出てきます。ポジショントーク的な話をすると

われわれ不動産仲介業者が紹介した火災保険には言ってください!

というのが本音の部分です。どうしても建売新築一戸建てを購入した後も付き合いが続くというと、我々のような地域密着の営業マンになります。検討期間の延長線でLINEで気軽に相談できる相手に万が一の場合の火災保険の内容なども把握しておいてもらった方が、すぐに対応してもらえるというメリットもあります。

火災保険・地震保険はいくらかかるの?建売新築一戸建て購入時の火災保険料の金額:まとめ

建売新築一戸建て購入時の火災保険・地震保険の金額は、5年プランで5万円~30万円。年払いや月払いもあるが長期のプランのほうが割安なのでおすすめ。

不動産業者に任せても問題はないが、できれば相見積もりのために独自で火災保険の見積もりをとってもいいかもしれない。

建売のハウスメーカーや仲介業者や住宅ローンの借入先の金融機関など色々なところから火災保険を紹介されてどこの奴に加入すべきか迷う