三井住友銀行は東京都千代田区に本店を構える、三井住友フィナンシャルグループ傘下の都市銀行。三菱UFJ・みずほとともに数えられる三大メガバンクの一つ。

この記事では三井住友銀行の住宅ローンの金利・審査基準・などを解説していきます。

三井住友銀行(SMBC)の住宅ローンの金利

三井住友銀行の住宅ローンの変動金利は

店頭金利 → 2.475%

最大優遇後の実行金利 → 0.5%

優遇幅は審査により異なります。最優遇金利は安く魅力的ですが審査はそれなりに厳しいです。

三井住友銀行(SMBC)の住宅ローンの審査基準

三井住友銀行の住宅ローンの審査基準について借入額を中心にまとめていきます。

三井住友銀行(SMBC)の住宅ローンのでいくら借入可能か

それでは三井住友銀行の住宅ローンではいくら借り入れができるのでしょうか。

| 年収 | 借入最大額 |

| 250万円 | 1,400万円 |

| 300万円 | 1,960万円 |

| 350万円 | 2,300万円 |

| 400万円 | 2,920万円 |

| 450万円 | 3,290万円 |

| 500万円 | 3,650万円 |

あくまで目安です。ほかの借り入れなどがあれば大きく変わってきます。

三井住友銀行の住宅ローンの審査金利と返済比率

借入可能額の計算は、審査金利と返済負担率によって計算します。三井住友銀行では審査金利4%で計算し、

この金利ででた支払額が年収のどれくらいの割合になるかで借入額が決まります。これを返済比率(返済負担率)といいますが、

- 年収300万円未満 → 30%

- 年収300万円~400万円 → 35%

- 年収400万円以上 → 40%

に収まる金額であれば借入可能です。

審査金利?返済比率?よくわからない。という方のために計算例を挙げておきます。

具体的な借入可能額の計算例

例えば年収350万円の方の35年借り入れの三井住友銀行での住宅ローンの借入可能額は表によると2300万円ですが、これはどのような計算で出るかというと。

まず返済比率で「年収300万円~400万円」なので35%以内ならOKということになります。つまり

350万円×35%=122.5万円

までなら年間住宅ローン支払いをしてよいということになります。これを月々で割ると

122.5万円÷12か月=10.2万円くらい

月々の支払まで出たところで審査金利を使います。りそな銀行の審査金利は4%・借入期間は35年で月々の返済額10.2万円以内に収まる借入額は2300万円くらいまで可能ということになります。

このような計算で借入可能額を計算しています。

途中で月々10.2万円の支払いというのが出てきましたがこの金額が支払額ではありません。これはあくまで審査金利4%による金額で、融資実行金利は優遇が受けられ0.5%など(審査により異なる)になります。実際に2300万円まで借入すると5.9万円くらいの支払になります。

借入可能最低年収

特になし。

ただ基本的には300万円以上の年収がないと難しいと思ったほうが良いでしょう。

最低勤続年数

特になし

ただ基本的には1年ないと難しいと思ったほうが良いでしょう。

事務手数料

保証会社手数料が3万3,000円

三井住友銀行(SMBC)の住宅ローンの特徴

三井住友銀行は審査は厳しめ・金利は安め

三井住友銀行の住宅ローンは金利も安く、団体信用生命保険も充実していますが、都市銀行ならではの審査は厳しく、地方銀行などと比較すると借入額もそれほど伸びないという特徴があります。

個人信用情報には厳しい

三井住友銀行の住宅ローンでは、個人信用情報、つまり今までの借入で延滞などがないかの審査は非常に厳しく見られます。

都市銀行なので当然かもしれませんが・・・

地方銀行の審査が「まーちょっと延滞見つかったんですけど、これくらいはね・・・」

って感じのところが「一発アウト」という感じです。

正社員しか収入合算できない

1人だけの収入では希望借入額に届かない場合、奥さんの収入を合算したりしますが、

三井住友銀行の住宅ローンでは奥さんがアルバイトやパートの場合、収入合算できません。

さらに正社員で合算できたとしても、見てもらえるのは収入の半分までというルールもあります。

奥さんは結婚や出産を機に仕事を辞める可能性もあるので、

収入全額としては審査できなよね。

アルバイトなら猶更すぐ辞めるよね。

というような感じです。

豊富な団体信用生命保険

三井住友銀行の住宅ローンでは様々なケースに備えて団体信用生命保険が用意されています。特に奥さんが亡くなっても住宅ローンが亡くなる「クロスサポート」はなかなか見ない団信です。

- 死亡・高度障害 → 金利上乗せなし

- ガン特約 → 金利0.1%上乗せ

- 8大疾病特約 → 金利0.3%上乗せ

- クロスサポート → 金利0.18%上乗せ

となっています。

奥さんが亡くなっても0円「クロスサポート」

夫婦で住宅ローンを組んだ場合に、ほとんどの場合が、

旦那さんが亡くなると → 住宅ローンは0円

奥さんが亡くなると → 住宅ローンはそのまま

という団体信用生命保険に加入する場合が多いですが、

三井住友銀行さんの場合は、金利0.18%上乗せで

どちらが亡くなっても → 住宅ローンは0円

になる「クロスサポート」という団体信用生命保険があります。

収入合算して二人で住宅ローンを組む場合の団体信用生命保険の選択肢が増えていいですよね。むしろこれを「選ばない」のは自由ですが、そもそもこの選択肢が「ない」のは世の旦那さんが哀れですよね。

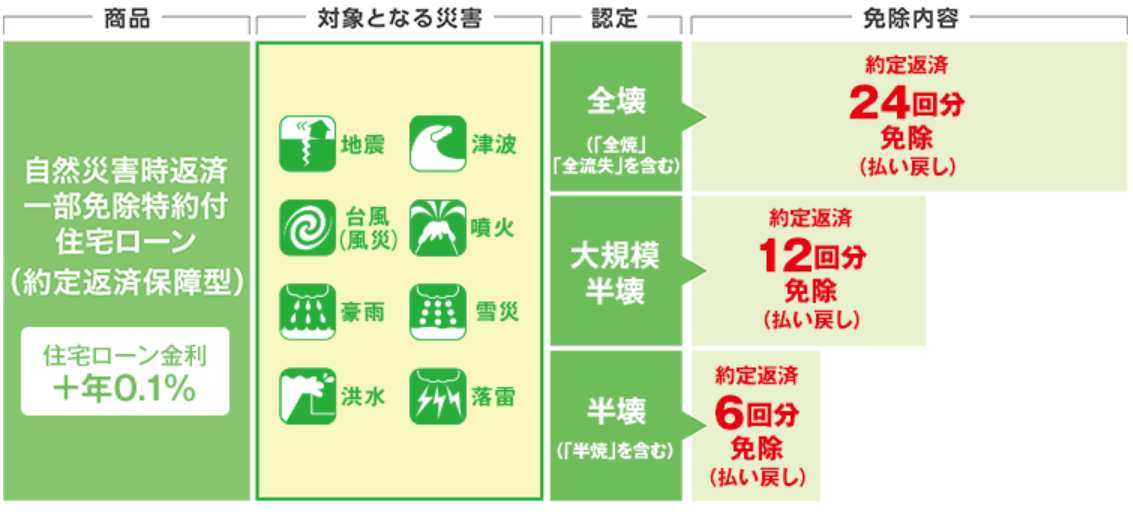

自然災害時の為の特約

近年の地震災害などの増加にともない、自然災害で建物に被害が出た場合に対応した特約もあります。

- 一定期間支払い免除 → 金利0.1%上乗せ

- 全壊認定を受けた場合 → 金利0.5%上乗せ

ローンが半分になる

半壊なら半年分、大規模半壊なら1年分、全壊なら2年分の支払い免除になります。もちろん他に地震保険や火災保険に加入していると思いますので、補修費用はそちらで工面するということです。

全壊の場合に、残債が半分になるというもの。

どちらも「半壊」「全壊」などの認定が必要で、ここまでの被害はなかなかないということと、加入する火災保険や地震保険で「同一の補償があったり」「そちらの方が割安だったり」する可能性もあるので、検討する場合は比較が必要です。

諸費用も住宅ローンとして借入

住宅ローンでは物件価格のみの借入で諸費用や追加工事の費用などが借りられないか、借りられても金利の高い別のローンで借り入れすることが必要な場合もあります。

ですが三井住友銀行の住宅ローンではこういった諸費用などの物件価格以外の費用でも住宅ローンに組み込めます。

ただ三井住友銀行の住宅ローンでは諸費用まで借入すると、審査が厳しくなります。自己資金を持っていないと審査の点数を下げられてしまうのです。

繰り上げ返済費用

インターネットで繰り上げ返済する場合は、手数料無料。

三井住友銀行の住宅ローンに向いている人

三井住友銀行の住宅ローンはどちらかといえば、高所得者層を狙った住宅ローンと言えます。

- 一部上場企業の会社員や公務員

- 団体信用生命保険の特約を選択したい方

- 災害による保証を検討している方

です。

逆に、個人事業主や信用情報に不安のある方はなかなか審査は通りません。収入合算が必要で奥様がパートの場合も、合算はできないなど、審査が厳しいと感じる部分もあります。

三井住友銀行(SMBC)の住宅ローンを徹底解説【金利・審査基準・手数料】:まとめ

三井住友銀行は、審査が厳しいなどとネット上に書かれていたりしますが、ある意味その通りで、高所得者を狙った住宅ローンなのかなと感じます。

貸しても全然心配ない人には、良い条件で貸す。というような・・・庶民には厳しく感じる作戦なのかもしれません。