みずほ銀行は東京都千代田区に本店を構える、みずほフィナンシャルグループ傘下の都市銀行。三井住友・三菱UFJとともに数えられる三大メガバンクの一つ。

この記事ではみずほ銀行の住宅ローンの金利・審査基準・などを解説していきます。

みずほ銀行の住宅ローンの金利

みずほ銀行の住宅ローンの変動金利は

- 店頭金利 → 2.475%

- 最大優遇後の実行金利 → 0.625%(変動金利)

最初の間、固定金利にすると

- 2年固定 → 0.60%

- 10年固定 → 0.70%

優遇幅は審査により異なります。最優遇金利は安く魅力的ですが審査はそれなりに厳しいです。

みずほ銀行の住宅ローンの審査基準

みずほ銀行の住宅ローンの審査基準を借入額を中心にまとめていきます。

みずほ銀行の住宅ローンでいくら借入可能か

それではみずほ銀行の住宅ローンではいくら借り入れができるのでしょうか。

| 年収 | 借入最大額 |

| 300万円 | 2,110万円 |

| 350万円 | 2,820万円 |

| 400万円 | 3,220万円 |

| 450万円 | 3,900万円 |

| 500万円 | 4,530万円 |

これはあくまで目安です。他の借入があれば借入上限額は大きく変わります。

みずほ銀行の住宅ローンの審査金利と返済比率

借入可能額の計算は、審査金利と返済負担率によって計算します。みずほ銀行では審査金利3.5%で計算し、

この金利ででた支払額が年収のどれくらいの割合になるかで借入額が決まります。これを返済比率(返済負担率)といいますが、

- 年収300万円未満 → 35%

- 年収300万円~400万円 → 40%

- 年収400万円以上 → 45%

に収まる金額であれば借入可能です。

審査金利?返済比率?よくわからない。という方のために計算例を挙げておきます。

具体的な借入額の計算例

例えば年収450万円の方の35年借り入れのみずほ銀行での住宅ローンの借入可能額は表によると3900万円ですが、この額はどうやって計算するのでしょうか。

まず返済比率で「年収400万円以上」なので45%以内ならOKということになります。つまり

450万円×45%=202.5万円

までなら年間住宅ローン支払いをしてよいということになります。これを月々で割ると

202.5万円÷12か月=16.875万円

月々の支払まで出たところで審査金利を使います。みずほ銀行の審査金利は3.5%・借入期間は35年で月々の返済額16.875万円以内に収まる借入額は3900万円くらいまで可能ということになります。

途中で月々16.875万円の支払いというのが出てきましたがこの金額が支払額ではありません。これはあくまで審査金利3.5%による金額で、融資実行金利は優遇が受けられ0.625%など(審査により異なる)になります。実際に3900万円まで借入すると10.3万円くらいの支払になります。

借入可能最低年収

前年度年収300万円

他の銀行でも200万円台の年収では審査は非常に厳しいですが、みずほ銀行さんは200万円台のかたは審査対象でもありません。

最低勤続年数

3年

としていますが、1年でも審査可能

みずほ銀行の住宅ローンの特徴

審査は点数方式・事前にスコアリング可能

都市銀行などは多くの場合この方法ですが、みずほ銀行も住宅ローンの審査は点数方式です。

みずほ銀行独自の端末に情報を入力し点数を出して、それで評価が出てきます。

この仕組みをとっているため、事前にお客さんの情報を教えてもらえれば、ある程度は住宅ローンの見通しを教えてもらえます。「スコアリング」というのですが、、、点数を事前に教えてもらうわけです。

当然スコアリングではお客さんについての点数しかわからないので、

- 物件が融資可能か

- お客さんの個人信用情報

についてはしっかりと事前審査をしないといけません。

自己資金がない方には特に厳しい

諸費用ローンも可能ですが、みずほ銀行さんは諸費用まで借入しようとすると審査が厳しくなります。

自己資金のない方はみずほ銀行の住宅ローンは利用しないほうが良いかもしれません。

個人信用情報にも厳しい

みずほ銀行の住宅ローンでは、個人信用情報、つまり今までの借入で延滞などがないかの審査は非常に厳しく見られます。

都市銀行なので当然かもしれませんが・・・

地方銀行の審査が「まーちょっと延滞見つかったんですけど、これくらいはね・・・」

って感じのところが「一発アウト」という感じです。

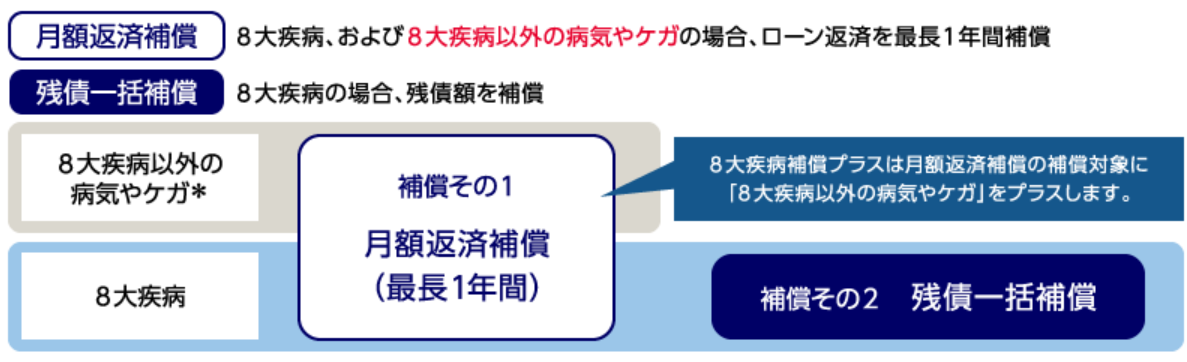

8大疾病の団体信用生命保険

みずほ銀行の住宅ローンでは「8大疾病保証付き」や「ワイド団信」という普通の団信には入れない方、持病をお持ちの方のための団体信用生命保険があります。

- 死亡・高度障害 → 金利上乗せ無し

- がん団信 → 金利0.2%上乗せ

- 8大疾病補償 → 金利0.3%上乗せ

- 8大疾病補償プラス → 月々払い

- ワイド団信 → 金利0.3%上乗せ

「8大疾病補償」と「8大疾病補償プラス」の違いは、

「8大疾病補償」のほうがその病気になったら住宅ローンが0円になる

「8大疾病補償プラス」のほうはそれに加えて、それ以外の病気や怪我をしたときに最長1年間住宅ローンの支払いが補償されるものです。

「8大疾病補償プラス」は金利上乗せではなく、別で月々の支払いがあるタイプなので、普通はできない「団体信用生命保険の中途解約」もできます。

「ワイド団信」も用意されているので、持病を持っているなど普通の団信の加入が厳しい方でも住宅ローンを検討可能です。

事務手数料・繰り上げ返済費用

みずほ銀行の住宅ローン手数料は、保証会社手数料が32,400円

インターネットで繰り上げ返済する場合は、手数料無料。

みずほ銀行の住宅ローンに向いている人

みずほ銀行の住宅ローンに向いている人は

- 健康状態に不安がある人

みずほ銀行のいいところはなんといっても「ワイド団信」です。ほかの都市銀行でも「ワイド団信」を扱っているところもありますが、金利上乗せ0.3%の銀行はないので、健康状態に不安があり普通の団信に入れない方は必見です。

みずほ銀行の住宅ローンを徹底解説【金利・審査基準・手数料】:まとめ

みずほ銀行はやはり都市銀行なので、審査基準もほかの都市銀行に近いものがあります。

事前審査はポイント制、個人信用情報にきびしいなど、ほかの都市銀行と横並びの基準のところも多いです。

ただ、団体信用生命保険のワイド団信があるので、健康状態に不安のある方は検討してみるのもいいかもしれません。