住宅ローンを組む場合には健康状態というのも審査対象の一つになってきます。そして最近ご相談が増えてきたのが、うつ病などの精神疾患の方の住宅ローンを通す方法です。

今は精神疾患を抱えている方も多いですよね。見かけ上は判断しようもないので不動産屋や銀行の聞き取りが大切になりますね

フィジカルの病気と違って、精神疾患はお客さん自身重大に考えてなかったり、言いたくなかったりするので告知漏れでトラブルになることが多いな

今回はそんなうつ病など精神疾患を持っている、もしくは過去に持っていた方の住宅ローンについて解説していきたいと思います。

うつ病でも住宅ローンを組める?精神疾患でも住宅ローン審査を通過する方法

結論から言うと、うつ病や精神疾患をお持ちの方でも住宅ローンは組むことができます。方法としては、フラット35や一般的な金融機関のワイド団信と呼ばれるもので、審査を通過することができる可能性が高いです。

そもそもなぜうつ病だと通りづらいか

そもそもなぜうつ病など精神疾患があれば住宅ローンを通りづらいかというと、住宅ローンについている団体信用生命保険の加入条件に合わなくなってしまうからです。

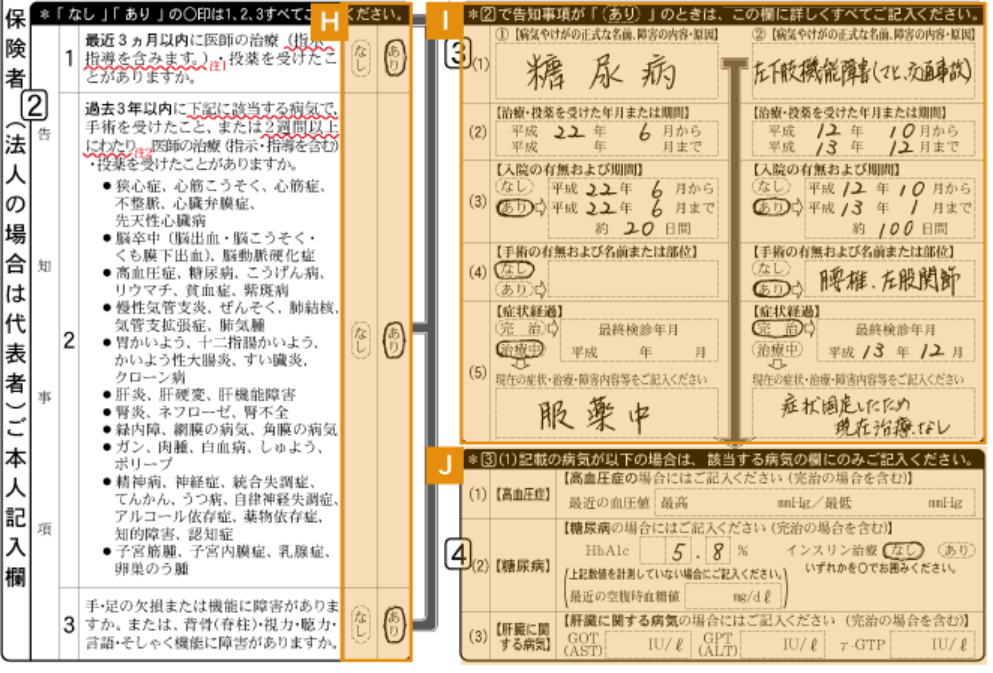

(参考:公益財団法人公庫団信サービス協会団信保険申込書類の記入例)

団体信用生命保険の告知事項は上記のようになっていて、告知事項の中に精神病やうつ病・統合失調症の病歴があれば事前に申告しないといけないことになっています。

ここで何か申告しなければいけない内容があればほとんどの場合住宅ローンは通らなくなってしまいますので、うつ病などの場合も住宅ローンが組めなくなるわけです。

うつ病でもフラット35で住宅ローンを組む

うつ病などを持っていたとしてもフラット35なら住宅ローンを組めます。フラット35は団体信用生命保険に加入しなくても借入ができるプランがあるからです。これなら健康状態の審査は特になく、年収や年齢など一般的な審査と同じ状態で審査してもらうことができます。

うつ病などを持っていたとしてもフラット35なら住宅ローンを組めます。フラット35は団体信用生命保険に加入しなくても借入ができるプランがあるからです。これなら健康状態の審査は特になく、年収や年齢など一般的な審査と同じ状態で審査してもらうことができます。

ただこの場合は、団信なしの住宅ローンになってしまうので、自分に万が一のことがあれば家族に住宅ローンが残ってしまいますので、できればうつ病を持っていても加入できる一般の生命保険を探し、借入額と同じくらいの死亡保険金のプランに加入しておくことが必要です。

うつ病でもワイド団信で住宅ローンを組む

つぎにうつ病で住宅ローンも通したいが団体信用生命保険もつけたいという方には「ワイド団信」というものがあります。

「ワイド団信」とは、従来の団体信用生命保険よりも審査基準が緩和された団体信用生命保険のことで、今まで団体信用生命保険に加入することができないせいで、住宅ローンに落ちてしまった人のためにつくられた保険です。

もちろん、年齢・性別・症状・治療歴などによっては審査通過することができない場合もありますが、審査基準が一般的な団信よりもかなり低く設定しているため、うつ病の方は審査に通過する可能性はかなり高いと思います。

一般的な団体信用生命保険を利用する場合に比べて、通常金利から0.2~0.3%程度の金利が追加されるので要注意です。ですのでうつ病に限らず持病をお持ちでワイド団信を検討している方は、前記の一般の生命保険とどちらが割安か検討してみる必要があります。

さらにワイド団信はどの銀行でも取り扱っているわけではなく、一部の銀行の住宅ローンだけの取り扱いとなっています。地方銀行では比較的少なく、りそな・みずほなど都市銀行ではワイド団信の取り扱いがあります。

うつ病の告知事項は過去3年以内

うつ病や精神病に過去なっていて、現在は病院にいっていないという方はその期間によっては通常の団信でも引っかからない可能性があります。

うつ病の告知事項は過去3年以内

通常住宅ローンの団信に書かれている告知事項は、前述の告知事項の画像にもあるように

- 過去3か月以内に医師の治療・投薬を受けたことがあるか

- 過去3年以内に手術を受けたり、2週間以上治療を受けたことがあるか

というような内容です。

うつ病などの精神疾患でも投薬などの治療が2週間は続くことが普通だと思いますので、診断された場合の治療期間は該当すると思いますが、5年前に投薬や通院していた方の場合は「いいえ」と答えてもいいということです。

うつ病でも申告しなければ住宅ローンが通る?

うつ病と診断されていたとしても申告しなければ住宅ローンが通るかと聞かれれば、それは通ります。

住宅ローンの団信の健康状態の申告は、健康診断を受けて診断書を提出しないといけないようなものでもありません。告知を受けてそれをそのまま信じて審査をするので、告知でうつ病です、と言わない限りは審査時に発覚することはありません。

しかし、告知しないというのは告知義務違反というれっきとした契約違反なので、万が一死亡などして団信の保険を使う時にそれが発覚し保険が下りないという可能性もありますので、絶対にやめましょう。

事前審査の段階でうつ病についてきちんと伝えるべき

うつ病などの精神疾患の場合は、身体的な問題がないということもあり、本人もきちんと伝えないといけない病気であると認識していない場合もあり、隠しているわけではないが伝え忘れてしまうというケースもあります。

ですが、本審査の段階になって生命保険のような本格的な告知書というものが出てきて初めて「実はうつ病と診断されていまして・・・」などと告知すると、それまでの審査が水の泡になってしまいます。

契約などを進めていると選択肢がなくなる可能性も大

あとからうつ病であると告知をされても、普通に進めていた住宅ローンを団信のみワイド団信に変更して手続きを進めたり、一からフラット35の審査を始めたりすることで対応自体は可能です。

ですが、物件の売買契約を進めているなどして日程が決まっている場合は、一からフラット35の審査をスタートするのは難しく選択肢が限られてしまう場合もあるので、やはり事前に告知しておいた方が安心して手続きをすすめられます。

実際、事前審査時の健康状態の告知は軽い

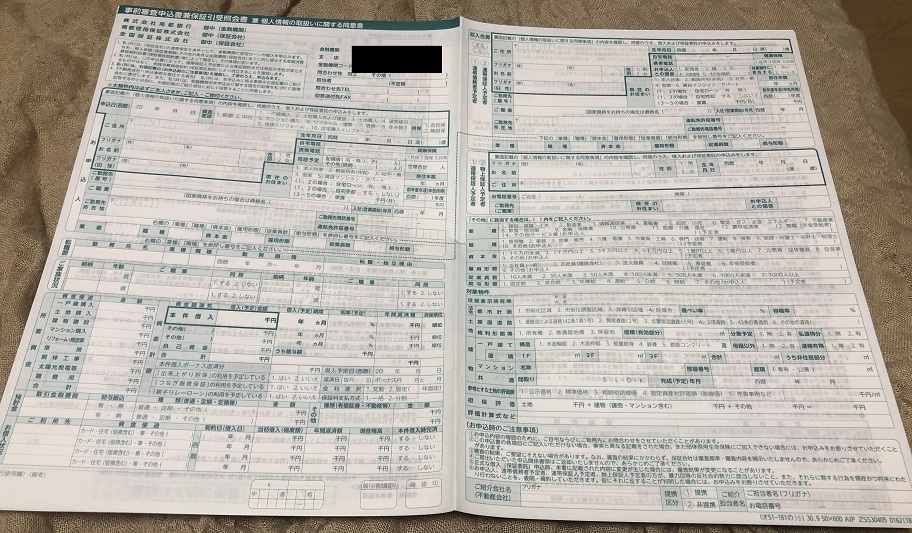

実際うつ病などの精神疾患の方が告知を隠そうとする意図もなく伝え忘れるというケースは意外と多いです。それはなぜかというと、多くの銀行で事前審査の時に健康状態の告知を厳格に求めていないからです。

下は南都銀行さんの事前審査申込書ですが、健康状態を聞く項目自体特にありません。

普通の不動産営業マンや銀行員であれば、事前審査の申込の時に、団体信用生命保険の説明をして健康状態を聞くのですが、経験の浅い営業マンや多忙な時期になるとそういったヒアリングもおろそかになりがちです。

健康状態に不安があり、保険に入る時には告知する事項があるというような方は自分から相談してみることをお勧めします。

うつ病でも住宅ローンを組める?精神疾患でも住宅ローン審査を通過する方法:まとめ

うつ病などの精神疾患でも、フラット35団信なしか銀行の住宅ローンのワイド団信で住宅ローンの借入は可能。