住信SBIネット銀行は、ネット専業の銀行で、三井住友信託銀行とSBIホールディングスが共同出資し運営されています。

ネット銀行ってなに?ちょっと怪しくない?住宅ローン借りるのに大丈夫?という方も多いかもしれません。

この記事では住信SBIネット銀行の住宅ローンの金利・審査基準などを解説していきます。

住信SBIネット銀行・住宅ローンの金利

住信SBIネット銀行の金利はどれくらいかというと

- 基準金利 → 2.775%

- 最大優遇後金利 → 0.457%(変動金利)

審査を通過すれば基本的にはこの金利になりますが、審査によってプラス0.1%の0.575%になります。

金利がすごく低くて有名な金融機関です。しかしそれに見合うだけの審査の厳格さもあります。

住信SBIネット銀行の住宅ローンの審査

住信SBIネット銀行の住宅ローンの審査を借入額を中心に説明していきます。

住信SBIネット銀行の住宅ローンでいくらまで借りられるか

それでは住信SBIネット銀行の住宅ローンではいくら借り入れができるのでしょうか。

あくまで目安です。ほかの借り入れなどがあれば大きく変わってきます。

| 年収 | 借入最大額 |

| 300万円 | 1,560万円 |

| 350万円 | 1,820万円 |

| 400万円 | 2,920万円 |

| 450万円 | 3,290万円 |

| 500万円 | 3,650万円 |

住信SBIネット銀行の住宅ローンの審査金利と返済比率

借入可能額の計算は、審査金利と返済負担率によって計算します。

審査するときに使う「審査金利」は

- 住信SBI銀行の審査金利 3.5%

この金利ででた支払額が年収のどれくらいの割合になるかで借入額が決まります。これを返済比率(返済負担率)といいますが、

- 年収200万円~400万円 → 25%

- 年収400万円以上 → 35%

に収まる金額であれば借入可能です。表を見てもらってもわかる通り年収400万円以上になると借入可能額が急にあがります。住信SBIネット銀行さんは「年収400万円以上の方に貸したい、それ以下の方には厳しい」ということがわかります。

審査金利?返済比率?よくわからない。。。という方は具体的な借入上限額の計算例をみてみてください。

具体的な借入可能額の計算例

例えば年収420万円の年収の方の35年借り入れの住信SBIネット銀行での住宅ローンの借入可能額を計算すると、

まず返済比率で「年収400万円以上」なので35%以内ならOKということになります。つまり

420万円×35%=147万円

までなら年間住宅ローン支払いをしてよいということになります。これを月々で割ると

147万円÷12か月=12.25万円くらい

月々の支払まで出たところで審査金利を使います。審査金利は3.5%・借入期間は35年で月々の返済額12.25万円以内に収まる借入額は3020万円くらいまで可能ということになります。

途中で月々12.25万円の支払いというのが出てきましたがこの金額が支払額ではありません。これはあくまで審査金利3.5%による金額で、融資実行金利は優遇が受けられ0.457%など(審査により異なる)になります。実際に3020万円まで借入すると7.7万円の支払になります。

借入可能最低年収

なし。ただ目安として200万円以上

最低勤続年数

なし

事務手数料

借入金額の2.2%

その代わりに保証料はかかりません。

住信SBIネット銀行の住宅ローンの特徴

住信SBIネット銀行はなんといっても金利の低さ

住信SBIネット銀行さんの住宅ローンの特徴を聞かれたら、誰もが変動金利の金利の低さと答えると思います。

0.457%の金利なんて普通はあり得ないですもんね。

金利の低さを求める人は一度挑戦してみてもいいかもしれません。審査が厳しいので多くの人が希望額の借入をできるとはいいがたいですが、通れば長期間にわたって低い金利で借入することができます。

審査はすべてネットから

住信SBIネット銀行の住宅ローン審査はネットですべてしないといけません。

何かわからないことがあると、問い合わせのコールセンターがあるので、そちらに電話をするか、メールを送ることになります。

対応はこのコールセンターのみなので担当営業マンがつくこともありません。

正式審査や住宅ローンの契約まで書類の郵送でやり取りをすることになりますので、誰とも対面することなく手続きが進んでいきます。

個人信用情報の審査は厳しい

住信SBIネット銀行の住宅ローンは金利の安さに特化しているので、ほかの部分はあまりよくありません。

特に審査の厳しさは有名で個人信用情報の審査はかなり厳しいものになっています。

正式な審査基準は出ているものではないので経験上という感じになりますが、一部上場企業の社員でも、公務員でも、過去の借入で返済が一度でも滞っていれば、住信SBIネット銀行さんでは落とされてしまっています。

あと滞納などがなくても「消費者金融」からの借入のある人もほぼ落とすという徹底具合です。

正式審査で落ちる可能性にも注意

普通の銀行では事前審査を通過すると、本審査は間違いなく通ります。

ですが、住信SBIネット銀行の住宅ローンでは、事前審査が通っても油断はできません。本審査で普通に落ちることがあります。

ですので、物件の売買契約などをするときには、住信SBIネット銀行の場合は本審査も通した後でしかしないという売主も多いです。

借入までの時間がかかる

事前審査から借入までの時間も長く、早くて1か月半はかかります。

特にお客様と金融機関が直接やり取りしており、間に不動産業者のような調整役もいないので、普通に手続きしていると2か月は覚悟しておいた方がいいと思います。

通常の住宅ローンでは早くて3週間ほどで借り入れできますので、引き渡しまでのスケジュールに余裕のある方しか利用は難しいでしょう。

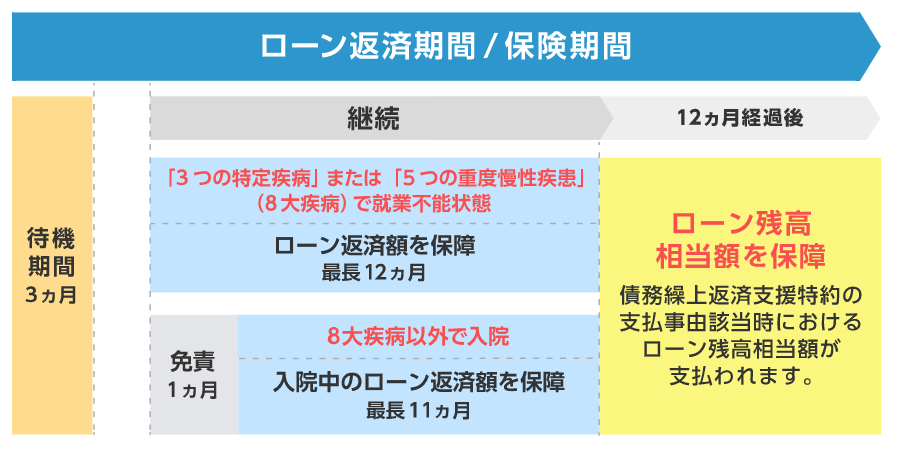

団体信用生命保険は要注意

住信SBIネット銀行の団体信用生命保険は

- 死亡・高度障害 → 金利上乗せなし

- 8大疾病保障 → 金利上乗せなし

です。

「8大疾病も金利上乗せ無し!?」すごい!!と思いきやこれには注意が必要です。支払い条件が厳しいのです。

8大疾病で「12か月就労不能状態」にならないと住宅ローンが0円になることはありません。

8大疾病で12か月就労不能になるということは、ほとんどの場合は亡くなるので通常の死亡団信が適用可能です。この8大疾病金利上乗せ無しの特約で住宅ローン残高が「0円に」なる人はあまりいないでしょうね。

ですので、いろいろ書いていますが「死亡・高度障害のみ保障」と考えたほうが良いかもしれません。

住信SBIネット銀行の住宅ローンに向いている人

住信SBIネット銀行の住宅ローンに向いている人は

- 変動金利の金利を重視する人

- 団体信用生命保険の特約は重視しない人

- ネットで住宅ローン審査手続きができる人

- 日程に余裕のある人

住信SBIネット銀行のいいところはなんといっても「金利」です。

それ以外の良さを捨て「変動金利の金利に特化した」と言ってもいいくらいです。

住信SBIネット銀行の住宅ローンを徹底解説【金利・審査基準・手数料】:まとめ

住信SBIネット銀行の住宅ローンは金利が低くて有名。

その代わりに審査の厳しさ、面倒さ、時間、団信の弱さなどの欠点もある。

審査が厳しいので通る方も限られてくると思いますが、住宅ローンを検討するなら試しても損はない「金利」になっていると思います。