住宅ローンを検討している場合に固定金利の住宅ローンと言えば、フラット35だと思います。

固定金利と言えば、フラット35しか選択肢ないくらいですよね

銀行ローンの短期固定プランとかあるけど、あれは厳密に言うと「変動」やからな

今回はそんなフラット35とはどんな住宅ローンなのか、審査基準やメリット・デメリットについて解説していきたいと思います。

フラット35とはどんな住宅ローン?審査基準やメリット・デメリット

フラット35とは、どんな住宅ローンかというと、その名前の通りですが、「35年間金利がフラット(固定金利)」という住宅金融支援機構が行う住宅ローンです。

金利は窓口になる金融機関によって異なりますが、1.28%くらいです。フラット35S適用可能なら最初の10年間か5年間はさらに低い金利で借入可能で、固定金利の中では最安の金利で借入可能のため人気があります。

審査基準も銀行の住宅ローンにはない審査基準を取っている部分もあり通りやすいと言えます。

- 自営業の方

- 非正社員の方

- 健康状態に不安のあるか

などでも借入可能な住宅ローンなので、固定金利が良い方と住宅ローンが通りにくい方に借入されている住宅ローンがフラット35です。

フラット35の金利はどれくらい?

フラット35は全期間固定型の住宅ローンです。つまりどんな金融状況になったとしても金利が上がることもなければ、下がることもありません。

ずっと固定金利の安心感というものはありますが、当然変動金利と比較すると、金利は高くなります。

2020年2月現在のフラット35の最頻金利は1.28%です。詳しくは住宅金融支援機構さんのホームページをご覧ください。

フラット35と変動金利の住宅ローンの実際の金利の比較

実際にフラット35の金利と変動金利の住宅ローンの金利を比較すると

例えばARUHIさんの2020年2月のフラット35の金利は35年借り入れの場合は1.28%です。購入する物件が一定の性能を持っている場合にはフラット35Sというものが適用可能で、最初の10年間もしくは5年間金利優遇され1.03%で借入可能です。

同時期の普通の変動金利の住宅ローン借り入れは審査にもよりますが、最安で0.45%などもあります。平均的には0.675%くらいというところになってくるかと思います。

例えば3000万円借入した場合は

| 金利 | 支払額 | |

| フラット35S | 当初10年・1.03% その後 ・1.28% |

当初10年・85,105円 その後 ・88,656円 |

| 変動金利 | 0.675% | 80,217円 |

というような差になります。金利の違いによって5000円から8000円の支払の差がでてきます。

フラット35は固定金利の中ではすごく低金利

フラット35は変動金利と比較するとさすがに割高に感じるかもしれませんが、固定金利と比較するとかなり低金利であることがわかります。

例えば、三井住友銀行の固定金利の住宅ローンでは、20年から35年の借入期間の商品は、超長期固定金利というものがあり1.66%とされています。

たとえば3000万円借入した場合

| 金利 | 支払額 | |

| フラット35S | 当初10年・1.03% その後 ・1.28% |

当初10年・85,105円 その後 ・88,656円 |

| 超長期固定金利 | 1.66% | 94,224円 |

フラット35は固定金利の中ではかなり金利が低い方なので、固定金利が良いという方のほとんどはフラット35を利用すると言ってもいいくらいです。

フラット35の審査は通りやすい

フラット35は審査の通りやすさも魅力の一つです。

民間の銀行とは違う仕組みですのでやはり審査も違っていて、

民間銀行の住宅ローンはなかなか通らない方でも通る可能性があります。

フラット35は自営業の方でも通りやすい

自営業の方は所得の正確性が低いということで一般の銀行で住宅ローンの審査は通りにくいものですが、フラット35では自営業の方でも審査は通りやすいです。

フラット35は勤続年数が短くても可能

フラット35では勤続年数が1年未満でも住宅ローンが借りられる可能性があります。

基本的には民間銀行では勤続年数1年は求められるので、転職してすぐの方にはありがたい住宅ローンです。

フラット35は健康状態に不安があっても可能

普通民間銀行の住宅ローンには団体信用生命保険という生命保険がセットになっています。ですので、所得や年齢は審査が通るが、持病をもっていて生命保険に通りづらい人が借入できない部分があります。

しかしフラット35は「団体信用生命保険なし」でも住宅ローン借り入れが可能です。ですので、健康状態に不安がある人でも借り入れができます。

フラット35は奥さんのみの借り入れが可能

民間銀行の住宅ローンでは、夫婦のうち女性つまり「奥さん」で住宅ローンを組みたい場合は、「ご主人さんを保証人」に入れることを求められるのが普通です。

しかしフラット35では奥さんのみの名義での借り入れも可能です。

ご主人さんの方に個人信用情報での不安(過去の延滞・現在の借入)などがあって、奥様には収入がある場合には最適な住宅ローンになっています。

さらに、普通の民間銀行ではありえないですが、「産休中や育休中の奥様」の単独での借り入れも可能です。

具体的にはお勤めの会社から「休みの後復職を証明する書類」をもらい、休職中の支払いができる自己資金があることを示せば、休職前の収入全額で住宅ローンの審査をしてもらえます。

フラット35の住宅ローンのメリット

フラット35のメリットは

- 全期間固定金利の安心感がある。

- フラット35Sを利用することでさらに金利は低くなる

- 個人事業主や普通の銀行で審査が通らない方でも通る

- 団信が任意なので健康状態に不安のある人利用可能

- 保証料がかからない

- 繰り上げ返済手数料が無料

なんといってもフラット35は住宅ローンを借りた日に返し終わるまでのすべての金額が決まっていて変わることがありません。人生計画が立てやすいですし、変動金利にはない安心感があります。

フラット35の住宅ローンのデメリット

フラット35にもデメリットがあります。それは

- 金利が下がっても固定金利なので変わらない

- 変動金利よりも高い

- フラット35を利用するには物件が一定の技術基準をクリアしないといけない

- 自己資金のない方には不向き

- 審査期間が長く狙っている物件が売れるかもしれない

というものがあります。

フラット35は変動金利と比較して損をする可能性がある

フラット35の一番のデメリットは変動金利よりも高い金利で全期間固定なので、金利水準が下がったり、全く上がらなかったりすると損です。

その代わりに全期間固定金利の安心感を得るわけですが、金利の上昇が見込めないような状況の場合は変動金利にしたほうが支払うお金は少なくて済みます。

フラット35は借入額が基本9割

フラット35の借入額は基本的には物件価格の9割までです。

例えば3,000万円の物件を購入する場合は、2,700万円の借り入れが上限で、残りの300万円や諸費用は自己資金から出さないといけません。

金融機関によっては10割融資や諸費用ローンまで対応しているものもありますが、これは物件価格の残り1割や諸費用の部分については、フラット35とは別の独自の融資を利用する形が多いです。

その独自融資部分は2~3パーセント台の金利の高い商品になっている場合がほとんどなので、そういったことになっていないか注意が必要です。

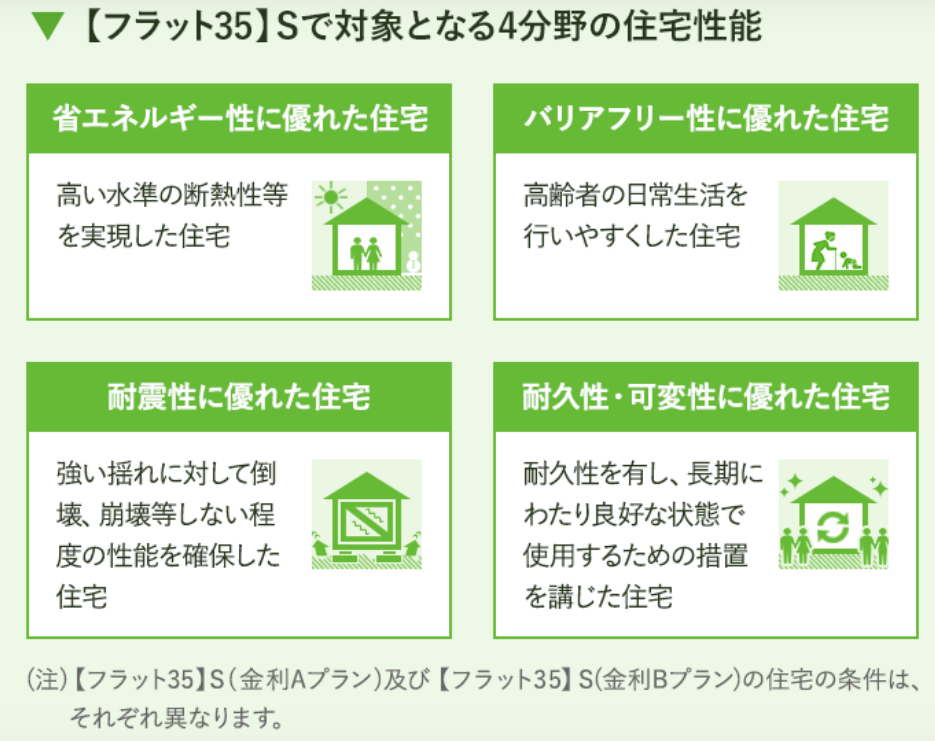

フラット35には適合証明がいる

フラット35を利用するためには一定の技術基準を満たした住宅である必要があります。具体的には

住宅支援機構HPより

というような内容ですが、こういった基準をクリアしないとフラット35は利用できません。

一般的な新築一戸建てはほぼクリアしているような基準なので問題はありませんが、中古住宅などを購入する場合は、検査に来てもらい「適合証明」というものを取得しないとフラット35は利用できません。

フラット35は審査期間が長い

フラット35は他の金融機関よりも審査が長いです。

民間企業では最短で2週間くらいで融資・お引き渡しできる場合もありますが、フラット35の場合は引き渡しまでに1か月ちょっとは見とかないと厳しいです。

フラット35は手続き上時間がかかるので、ローンを通している間に検討していた物件がなくなるということもあります。特に建売新築などでは早い者勝ちの部分があるので、フラット35を希望している方は、普通の銀行も併用して物件を確保する戦略を取ったりします。

フラット35を利用したい場合はどうすればいい?

ではフラット35で住宅ローンを組みたくて相談しに行きたい場合はどうすればいいのかというと、普通に住宅ローンの相談に行くように銀行に行けば大丈夫です。

りそな銀行、みずほ銀行、三井住友銀行などの主要都市銀行をはじめ、地方銀行、信用金庫、信用組合など、多くの金融機関で利用することができます。

その他にもARUHIなどフラット35を専門的に扱っている会社もあります。

フラット35は住宅支援機構が支援し、銀行などの金融機関が窓口となっている住宅ローンなので、窓口をしている金融機関によって金利が異なります。

適用金利もやはりフラット35を専門にやっているところは低い傾向があるので、こういった意味でも、

- ARUHI

- ファミリーライフサービス

- SBIモーゲージ

などフラット35の専門の金融機関に相談するのが良いでしょう。

フラット35に向いている人・向いてない人

以上のことからフラット35の住宅ローンに向いている人向いていない人をまとめると、

フラット35に向いている人は

- 金利が高くても、金利が変動しないほうが良い人

- 自営業・会社経営者など民間住宅ローンの審査が厳しい人

- 会社員だが勤続年数が1年未満の人

- 自己資金があり、諸費用などの借入の必要のない人

- 健康状態に不安があり、団信に加入できない人

逆にフラット35に向いていない人

- 金利重視の人

- 諸費用の借入の必要な人

- 融資実行まで時間的な余裕がない人

ということができます。

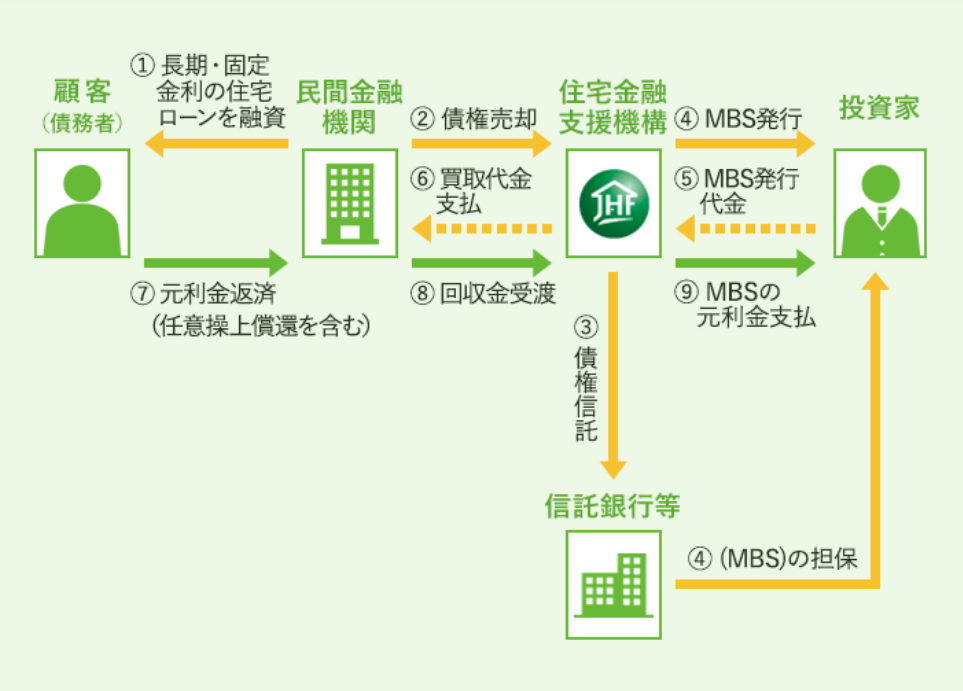

フラット35の仕組みは住宅ローンの証券化

住宅金融支援機構HPより

読み飛ばしてもらって構いませんが、フラット35の仕組みは上記の図のような「証券化」と呼ばれる仕組みによって成り立っています。

フラット35は、住宅金融支援機関が民間金融機関から住宅ローンを買い取り、それを担保として債券(借金証書)を発行することで、投資家から長期に渡ってまとまった資金を調達することができます。

なんのこと?MBSってなに?という状態かと思いますが、ざっくり説明すると、フラット35で借りたお金は投資家の人たちから集められたお金で、毎月払う金利のなかから投資家の人に配当金みたいな感じでお金を支払っているということです。

それの総元締めを住宅金融支援機構がやってくれているという感じでしょうか。

フラット35とは:まとめ

フラット35は長期固定金利の住宅ローン。変動金利よりは高いが固定金利としてはすごく安い金利が魅力。

長期固定というだけではなく、審査も通りやすく、住宅ローンの審査が厳しい人や不動産業者にとっては「最後の砦」的存在