離婚などでシングルマザー・母子家庭となっている家族や、もともと未婚の母で母子家庭となっている家庭も当然住宅の購入を検討されます。ですが「シングルマザーって住宅ローンが通りづらい」と思っている方も多くいると思います。

母子家庭の方はどっちかというとちゃんとされている方が多いので、意外とリーズナブルな建売住宅は買えたりするケースは多いですよね

きちんとした方は不動産屋としても何としても購入希望をかなえてあげたいと思ってしまう部分もあるな

今回はそんな母子家庭・シングルマザーの住宅ローン審査を通過し融資を受ける方法について解説していきたいと思います。

母子家庭・シングルマザーでも住宅ローン審査を通過する方法

結論から言うと「母子家庭・シングルマザー」なので「住宅ローンが通りづらい」ということは全くありません。

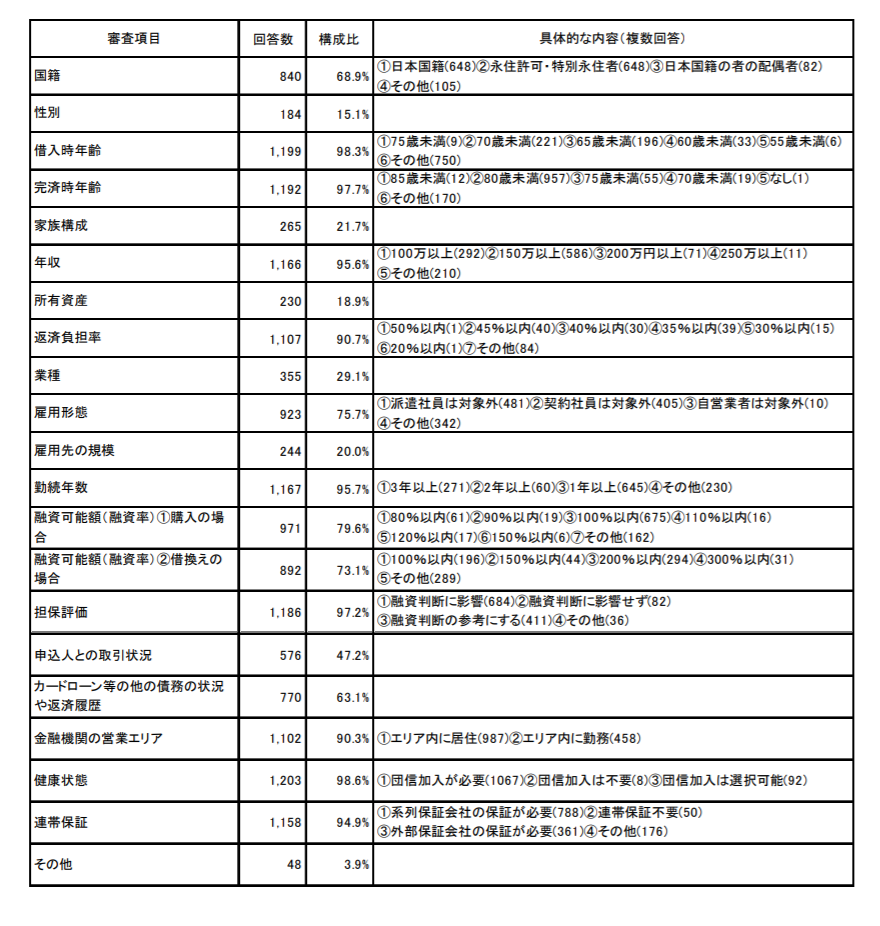

2019年3月に発表された「民間住宅ローンの実態に関する調査」という国土交通省の金融機関を対象にした住宅ローンに関する聞き取り調査では、 住宅ローンの審査の際に重視する項目というもので、「年収」「年齢」「担保評価」「勤続年数」 「会社の規模」「健康状態」などが90%を超える金融機関が重視する項目として挙げた中、「性別」は15.1%「家族構成」は21.7%の金融機関しか重視する項目としなかったことが明らかになっています。

母子家庭・シングルマザーは年収が低くなりがち

母子家庭だからという理由で住宅ローンの審査が通らないということはないですが、どうしても母子家庭・シングルマザーは家庭と仕事の両立が難しく、年収も低くなりがちで、それによって住宅ローンを組みにくくなる状態になっている方がほとんどです。

つまり単純に「年収」や「雇用形態」などの審査で住宅ローンの審査が通らない、シングルマザーの方が多いということです。

母子家庭・シングルマザーの収入状況

厚生労働省の「平成28年全国ひとり親世帯等調査報告結果」によると、母子世帯の平均年収は243万円となっています。

逆に父親1人で子育てをする父子世帯は420万円となっており、その差は200万円もあります。

母子家庭・シングルマザーの勤務状況

そして同じ調査結果のデータによると、母子家庭のうち正規雇用、つまり正社員として働いている人の割合は44.2%、パートやアルバイトなどの非正規雇用で働いている人の割合は43.8%となっています。

子育てとの両立のために時間の融通が利く非正規雇用を選択していたり、正社員として雇ってもらえなかったりするという実情があります。

正規雇用であれば安定した収入も見込めますが、非正規雇用であれば働く時間によって収入が上下してしまいますので収入が安定せず、そういった部分を考慮して住宅ローンも通りにくいということになります。

シングルマザーは2パターンに大別される

当然ですがシングルマザーはパターンがあり

- 離婚パターン

- 死別パターン

の2つに分けられます。

離婚パターンのシングルマザー

離婚パターンの方が多く、この場合は慰謝料や養育費などのお金を元夫からもらっているケースもありますが、実際にはそういった元夫からの支援というのは、驚くほど滞りやすいという実情があり、あまり支援も得られないまま、年収もそれほど高くないケースが多いです。

年収や雇用形態がそれほど良くなく、住宅ローン的には審査が厳しい方も多いですが、その中でも新築一戸建ての購入を少しでも考えられている方は、真面目に働いていて比較的金銭感覚が「しっかりした」方も多く、不動産営業マン的に言うと「意外と通る」方も多いです。

死別パターンのシングルマザー

死別パターンのシングルマザーは、旦那さんの収入が期待できないことは同じですが、死別時に生命保険がおりていたり、団体信用生命保険で住宅ローンがチャラになっていたりするため、資産面は多くの物を持っているケースが多いです。

自己資金が多いので住宅ローンも比較的通りやすいですし、団信で残債が無くなったマイホームを売却して手ごろな新築一戸建てを購入される方もいます。

しかしメンタル面でいうと、「頼みは今の貯金のみ」という状態の方が多く、貯金が多額あるとどうしても勤労意欲も低下しがちなので年収はそれほどないことから、あらたな不動産購入などの決断するのに時間を要する方も多いです。

母子家庭・シングルマザーの住宅ローン審査

さきほども話に出ましたが、シングルマザーの場合は家庭と仕事の両立の関係もあって、年収が低かったり、雇用形態が不安定だったりするので住宅ローン審査が厳しくなるということがあります。

非正規雇用の場合はフラット35がおすすめ

具体的には、シングルマザーで子育てと仕事を両立するために勤務時間が比較的自由にできるパート勤務であったり、派遣社員や契約社員として働いている場合なども多いと思います。

そんな非正規雇用の住宅ローンについてフラット35で借り入れすることができる可能性があります。

フラット35は他の金融機関と違って正規雇用か非正規雇用かで審査が大きく変わることはありません。単純に年収や年齢と借入額を考えて審査している要素が強く、非正規雇用が多いシングルマザーの方でも通りやすい住宅ローンです。

くわしくはこちらの記事を参考にしてみてください。

母子家庭・シングルマザーで住宅ローンはいくらまで借り入れできる?

母子家庭・シングルマザーの方は結局どれくらい借り入れができるのでしょうか。フラット35で35年ローン計算してみると

| 年収 | 借入可能金額 | 毎月の返済金額 |

| 100万円 | 8,41万円 | 24,974円 |

| 150万円 | 1,262万円 | 37,476円 |

| 200万円 | 1,683万円 | 49,978円 |

| 250万円 | 2,104万円 | 62,480円 |

| 300万円 | 2,525万円 | 74,983円 |

平成28年度全国ひとり親世帯等調査結果によるとシングルマザーの平均収入は243万円なので、概算ですが2000万円くらいの借入は可能ということが考えられます。

養育費・慰謝料をもらっているが収入合算できるか?

母子家庭の方で養育費や慰謝料を毎月もらっている方もいると思います。

自分が働いている給料とこの養育費や慰謝料の収入で住宅ローンの支払いができるので、二つを足した収入で審査してほしいという方も時々います。たとえばパートで190万円の年収のシングルマザーの方が養育費を年間60万円もらっていると、190万円+60万円で250万円の年間収入として審査し借入可能額を増やせないか、ということです。

基本的には養育費や慰謝料は収入合算して審査してくれる銀行はありません。

どちらもあくまで一時的なものですし、支払いをする元夫に何かあった場合は止まってしまう収入です。なにより養育費も慰謝料もそれぞれ全額住居費として元夫から支払われているものではなく、子供の扶養義務や精神的苦痛の賠償として支払われているものなので、住宅ローンの支払いに充てられるものとしては見てもらえません。

母子手当をもらっているが収入合算できるか?

母子家庭の方で、母子手当(児童扶養手当)をもらっている方も多いと思います。

母子手当も基本的には収入合算して審査することはできません。

こちらも児童が大きくなるまでの一時的なものですので長期の住宅ローンの支払いができるかの審査では、合算した収入にはなりません。

あと不動産を購入しても母子手当はカットされることはありません。母子手当は「一人親世帯の児童の生活の安定」をはかるためのもので、実家に引っ越すなどして一人親でなくなる場合にはカットされますが、不動産を購入しても一人親家庭には変わりないので、なくなることはありません。

母子家庭・シングルマザーでも不動産の購入も検討すべき

しかし母子家庭・シングルマザーであっても住宅の購入については検討するべきです。例えば賃貸物件を借り続けるよりも、住宅ローンで融資を受け購入したほうがはるかにお得な場合もありますし、生活に余裕が出る場合もあります。

例えば建売新築一戸建てでは1000万円台の物件もあり、35年ローンで月々5万円の支払で4LDKの家に住めるが、同じエリアで賃貸で探すと5万円では2LDKになったり、築浅のきれいな物件はなかったりと、建売新築一戸建てのほうが魅力的な条件で生活できる場合もあります。

さらに親である自分に万が一があった場合には、賃貸だと支払いが続きますが、購入していると住宅ローンについている団体信用生命保険で住宅ローンの支払はなくなり家もそのまま子供たちに残すことができます。

「私1人しかいないので借金するのは怖い」というのもあると思いますが、メリットもたくさんあるのでシングルマザーでもマイホームの購入の検討はしているべきです。

母子家庭・シングルマザーでも住宅ローン審査を通過する方法:まとめ

母子家庭・シングルマザーということで審査が不利になることはない。ただ母子家庭・シングルマザーは家庭と仕事の両立が難しいため収入が少なかったり、非正規雇用で働いていたりするため、住宅ローンが通りにくいケースがある。

母子家庭・シングルマザーの住宅ローン審査は、非正規雇用の場合はフラット35がメイン。

団体信用生命保険など住宅を購入するメリットはあるので、母子家庭でも住宅購入は検討すべき。