住宅ローンを組む時に迷うのが、変動金利にするか固定金利にするかということではないでしょうか?

変動金利にするのか固定金利にするのか悩みどころですよね

将来どうなるかわからない以上答えは出てこないけどな。本当に難しい問題よ

今回はそんな住宅ローンの固定金利と変動金利について解説していきたいと思います。

住宅ローンを組むならどっちが得?固定金利と変動金利

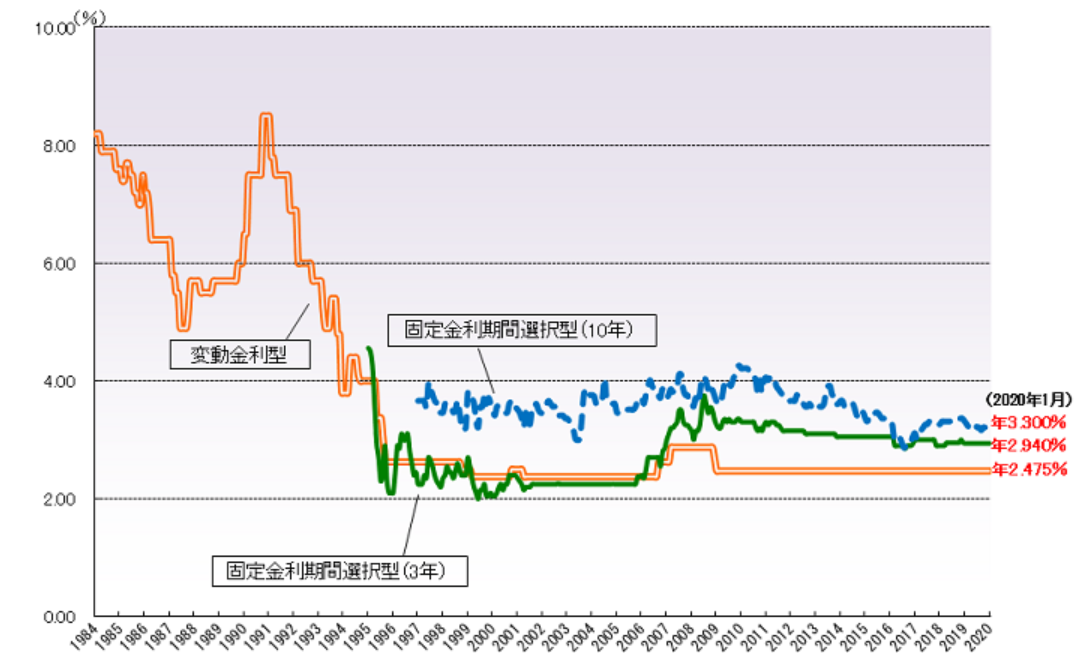

結論から言うと、どちらがお得というのは将来の金利状況によるのでわかりません。ただ過去の金利の推移を見ると

フラット35HPより

民間金融機関の変動金利の推移を表したグラフです。変動金利は固定金利より金利が低いので金利が右肩上がりで上がっていかない限りは変動金利のほうがお得なので、直近35年の住宅ローン借り入れをした人は変動金利のほうがお得だったというようには考えられます。

そもそも固定金利・変動金利とは?

住宅ローンには「変動金利型」「固定期間選択型」「全期間固定金利型」の3つのタイプがあります。

変動金利型とは

変動金利とはその名の通り市中の金利状況によって借入金利も変わるというものです。

最も金利の低いところで0.4%台のところもあるように、金利水準としては固定金利よりも低く借り入れがしやすくなっています。ただ金利変動リスクもあり、金利が上昇するとそのメリットがなくなるという特徴があります。

ただ毎月変動し毎月支払額が変わるわけではありません。5年ごとに金利が変動します。あと大幅に変動しても返済額が25%以上上昇することはありません。

固定金利期間選択型とは

固定期間選択型というのは、2年、3年、5年、7年、10年などの特約期間中は金利が固定している住宅ローンのことで、特約期間後にはその時点の金利で再び固定期間選択型にするか、変動金利型に切り換えるかを選択するというものです。

期間が短い2年、3年固定にすると変動金利並みの低い金利が設定されている一方、10年などの期間になると1.0%台などの金利になります。変動金利と固定金利のミックスというような感じです。

全期間固定金利型とは

全期間固定金利型とは、その名の通り借入期間の全期間を決まった金利で返済していく方法です。

市中の金利が上がっても借入金利が上がらないので安心感はあるものの、変動金利などよりも金利は高いのがデメリットとなっています。

みんなはどうしてる?固定金利・変動金利

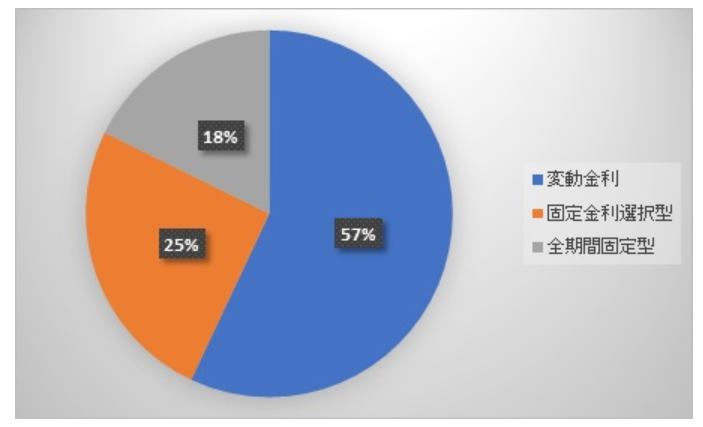

みんなはどうしているか、固定金利と変動金利の選択の割合は

2018年の住宅支援機構調査より

変動金利が57%・固定金利選択型が25%・全期間固定型が18%となっています。変動金利が一番多いという結果になっています。

変動金利で本当にいいのか?

実際多くの人が変動金利を選んでいますし、過去の金利推移を見ても変動金利のほうが得だったという結果にはなっていますが、本当に変動金利でいいのでしょうか。

金利が上昇すればどれだけ支払額があがるかぐらいは確認しておいた方がいいかもしれません。例えば、3000万円の借入・期間35年・変動金利で0.5%で借り入れをした場合、

- 金利0.5% → 77,875円

- 金利0.7% → 80,556円

- 金利0.9% → 83,294円

- 金利1.1% → 86,091円

というように変動していきます。

現在、全期間固定のフラット35の金利が1.22%(フラット35Sで当初10年1.02%)なので金利が35年の間に0.6%くらい上昇していくと変動金利のメリットはなくなります。固定金利を選ぶ場合も、こういったことを考えてから選ぶほうが良いと思います。

最初のグラフを見てもらえればわかると思いますが、過去35年で金利が0.2%上昇したことはあります。

不動産業者は「そんなに金利が上がることはないので」といいますが、ないことはない・・・ですよね。

固定金利・変動金利に向いている人

最後に固定金利・変動金利に向いている人をご紹介しておきます。

変動金利に向いている人

- 当面金利は上がらないと考えている

- 金利上昇時には固定金利型に借換えできる自信がある

- 一旦35年借りるが繰り上げ返済で短期に完済する予定

- 変動しても対応できるだけの余力がある

- そんなことより金利が低い方がいい

金利が上がるか上がらないかはわかりません。2つ目の借り換えするタイミングがはっきりわかるようなら、株とかで儲けることができますよね。結局そんなことより当面の金利が安いほうが良い人に選ばれています。

固定金利に向いている人

- 返済額が変わらないのほうが安心

- 比較的年収が高く金利が若干高くても払っていける

- 比較的若くて長い返済期間を予定している

- いずれは住宅ローン金利が上昇すると考えている

こちらは一つ目の理由に尽きると思います。個人的な経験で言うと2つ目の年収の高い人は「これ金利高くない?」って言って変動金利にする場合が多いです。リスクをとれる人のほうが年収が高くなるという事か・・・ということをいつも実感させられます。

住宅ローンを組むならどっちが得?固定金利と変動金利:まとめ

当面は変動金利のほうが得だと思うけど、結局金利変動は予測不能。

固定金利・変動金利の違いを理解し変動金利を選ぶときは変動した時にどれだけ変化するか、固定金利を選ぶときも変動金利がどれだけ変化して固定金利と同じくらいになるのかは確認するべき。

YouTubeおるすまチャンネルでは建売新築一戸建て購入に関するお役立ち情報を発信中です