収入合算で住宅ローンを組む場合は、連帯保証・連帯債務・ペアローンの3種類があります。連帯保証?連帯債務?難しい法律用語的なものが並んで早速イヤになってきた人もいるかもしれませんが、

住宅ローンは審査に通る範囲内は意外と余裕をもって支払いができる。借入額さえ伸びたら希望通りの家が買えるのにって方が連帯使う傾向はありますね

奥さんの収入を当てにしてなかったとしても、借りすぎには注意が必要やけどな

今回はそんな住宅ローンで収入合算するときの連帯保証・連帯債務・ペアローンの違いについて解説していきたいと思います。

連帯保証・連帯債務・ペアローンどれがいい?住宅ローンの収入合算方法

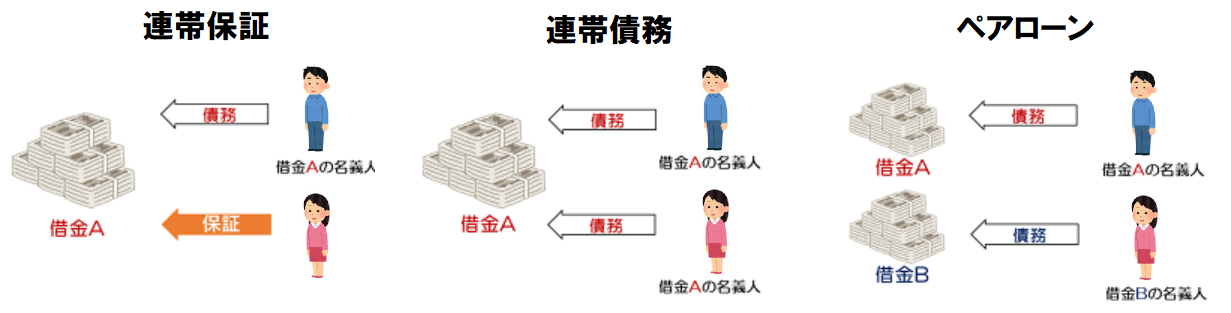

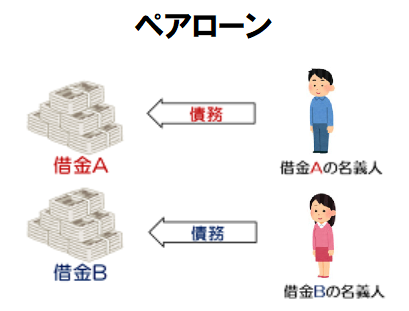

連帯保証・連帯債務・ペアローンを図で説明すると

という感じになります。

- 連帯保証は、返済のメインとなる債務者は1人でもう1人は保証人。

- 連帯債務は、2人ともメインの債務者。

- ペアローンは、2つの借金に対してそれぞれ一人ずつ債務者になるというもの。

ペアローンは二つの借入があるという特徴があり、連帯債務・連帯保証は1つの住宅ローンを二人で返済していくという特徴があります。

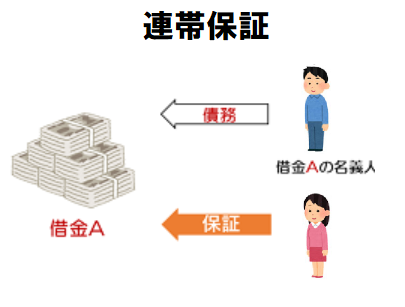

連帯保証とは

連帯保証は、夫婦の一方が債務者として借りた住宅ローンを、もう一方が保証するという形になります。

連帯保証人は債務者がなんらかの理由で返済できなくなったときに、その返済を肩代わりしなければならないが、債務者がしっかり支払いをしている分には請求が来ることはない。

ただ連帯保証人は債務者ではないので住宅ローン控除を受けることも、団信に加入することもできません。

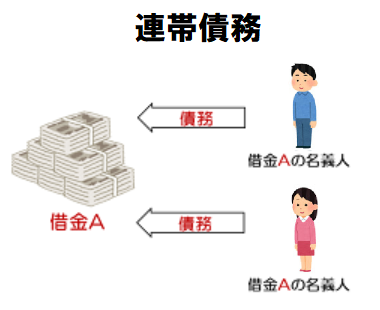

連帯債務とは

連帯債務とは、夫婦の一方が債務者となりもう一方は連帯債務者となる形です。

両方が債務者なので、滞納があったときに限らず、金融機関はどちらに対しても返済を請求することができます。もちろんどちらかが滞納した場合にはもう一方が、その返済を肩代わりしないといけません。

連帯債務は両方が債務者となるので、両方が住宅ローン控除を受けられます。団信については「夫婦連生型」の団信というものがあり、連帯債務者のほうにも団信がかけられるプランもあります。

※フラット35で収入合算する場合は連帯債務になります。

ペアローンとは

ペアローンは二つの住宅ローンを夫婦それぞれ借りるという形です。

例えば4000万円の物件を購入するのに、旦那さんが3000万円奥さんが1000万円の住宅ローンをそれぞれ借りるというような場合です。このような場合、通常は不動産の所有権も3:1で夫婦で分けて所有する形をとります。

住宅ローン控除は2人ともそれぞれの借入の債務者なので2人とも受けることができます。

団信もそれぞれの借入についてその債務者にかかってきます。先ほどの例で奥さんが亡くなると1000万円の方の借り入れのみ消滅します。

実際何が選ばれているのか

夫婦二人で住宅ローンを組む場合には、ペアローンか連帯保証の形式が一般的で、フラット35以外で連帯債務という形で住宅ローンを組んでいる方は少ないと思います。

夫婦二人で住宅ローンを組む場合には、ペアローンか連帯保証の形式が一般的で、フラット35以外で連帯債務という形で住宅ローンを組んでいる方は少ないと思います。

ペアローンは奥さんの方の年収も300万円以上の年収があるような、夫婦ともに安定した所得のある家庭に選ばれています。また奥さんの出産後の職場復帰が確実に決まっている場合など、離職することを考えていない場合にも検討する方が多いプランです。

夫婦でマイホームを購入するならば、借入の負担や不動産の所有権もきっちり分けておいた方がいいと考える夫婦に向いているプランと言えるでしょう。

それに対して収入を合算する連帯保証は、借入額を伸ばしたい場合に選ばれています。ご主人さんの年収だけでは希望する借入額に届かないが、奥さんの年収を100万円くらいでもいいから足せばうまくいくというケースで使われています。

基本的にはご主人さんの所得がメインで、奥さんは所得の額が少ないもしくは、妊娠出産などを機に家事専念も視野に入れている家庭に向いているプランと言えます

連帯保証・連帯債務・ペアローンどれがいい?住宅ローンの収入合算方法:まとめ

連帯保証・連帯債務・ペアローンの違いは

- 連帯保証は、返済のメインとなる債務者は1人でもう1人は保証人。

- 連帯債務は、2人ともメインの債務者。

- ペアローンは、2つの借金に対してそれぞれ一人ずつ債務者になるというもの。

連帯保証は借入額を伸ばしたい場合に、連帯債務はフラット35の収入合算の場合に、ペアローンは借り入れ負担や所有権の持ち分をはっきり分けたい夫婦安定して収入のある世帯に選ばれている。

YouTubeおるすまチャンネルでは建売新築一戸建て購入に関するお役立ち情報を発信中です