住宅ローンには借入した人に万が一のことがあれば借入残高が0円になるという団体信用生命保険というものがあります。

この団体信用生命保険には通常の生命保険と同じような健康状態の「告知」というものがあります。

持病を持っている方はなかなか住宅ローン的にも不利な部分がありますよね

ワイド団信とかで通りはするけど、金利が高くなったりするからな。

今回はそんな団信の告知義務違反をしたらバレるのかについて解説していきたいと思います。

団信の告知義務違反があればバレる?持病がある場合の住宅ローン

結論から言うと住宅ローンの団信の告知義務違反はバレる可能性もあるので、できるだけ避けたほうが良いでしょう。バレる原因は、死亡時の担当医が病歴を死亡診断書に書くということが挙げられます。

持病がある場合には

- フラット35で団信のない住宅ローンを組む

- ワイド団信のある金融機関で住宅ローンを組む

という2つの方法があります。告知義務違反をしてまで通常の団信にこだわる必要はありません。それでは詳しく解説していきたいと思います。

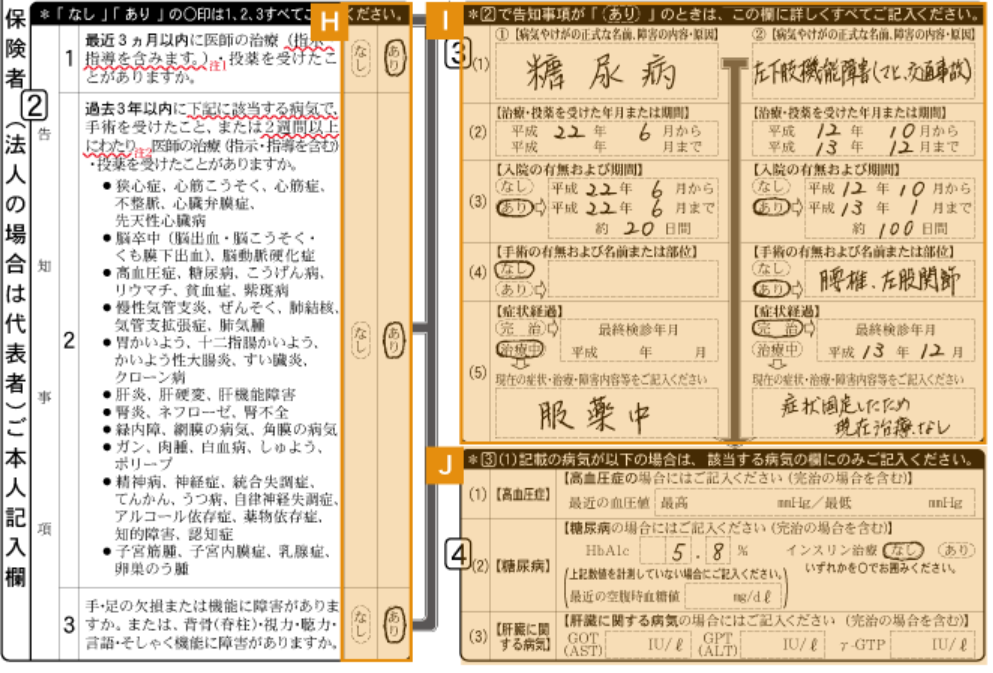

団信の告知内容とはどんなもの?

そもそも住宅ローンを組む場合の団信の告知内容とはどんなものかというと、

こういう感じのものになります。大まかに説明すると

- 3か月以内に軽いものを含めて病気になったか

- 3年以内に重い病気になったか

- 身体的な障害があるか

を告知する義務があります。

なければ「なし」にチェックを入れるだけです。あれば「あり」にチェックをいれて右に病歴・数値や処方されている薬などを書くことになります。

団信の告知義務違反がバレる可能性

団信の告知で「なし」と書かないと団信で落ちて住宅ローンの審査も通りません。そうなると健康状態に不安があるにもかかわらず告知をしなければいいのではないか、と考える人もいると思います。

団信の告知義務違反はどういう時にバレるのか考えていきたいと思います。

健在なら告知義務違反がバレる可能性は0%

団信で告知義務違反をしたとしても、保険会社は健康診断書の提出を求めることもなければ、数年後に追加調査をしてくることもありません。

ですので、重大な病歴があり告知義務違反をしたとしても、自身が健在で借入期間を過ごしていればバレることはありません。

最近3か月の軽い病気の場合もバレる可能性は0%

団信の告知事項の1つ目の最近3か月の医師の治療を受けたかどうかというものがあります。これは

- 風邪・インフルエンザ

- 軽いケガ

- 虫歯・抜歯

などと挙げ始めればきりがありませんが、日常で病院に行くようなものも当然含まれます。ですがこういった軽度の治療を告知しなかったからと言ってバレる可能性はありません。

ただ告知事項の2つ目の「3年以内に医師の治療を受けた」ところに該当するような病気の可能性がある場合には告知しないとバレる可能性があります。

告知義務違反は保険金を請求するときにバレる

それではどんな時に告知義務違反がバレるかというと、本人が死亡するなどして保険金を請求し、住宅ローンの残債を0円にしてもらうときにバレる可能性があります。

どうやって告知義務違反がバレるかというと、団体信用生命保険の保険金を請求するための書類の中に「死亡診断書」というものが必要で、これには医師が生前の治療実績や死亡の原因を書きます。

これが借入時に団信で告知していた事項と違っていればバレてしまうというものです。

特に借入後2年以内に死亡した場合などには保険会社所定の死亡証明書の提出を求められたりして詳しい調査があります。

団信の告知義務違反がバレたらどうなるのか?

団信の告知義務違反がバレた場合は、当然保険金がおりません。ですので住宅ローンの借入の残額が0円になるということもありません。

家族に大きな借金を残すことになりますし、それまでの借入期間に支払ってきた利息には通常の団信で金利上乗せがなかったとしても、団信の保険料も含まれているはずなので支払った分も返ってくることはありません。

告知義務違反から2年を過ぎれば大丈夫?そんなことはない

ところで「告知義務違反は2年を過ぎれば時効なので大丈夫」という内容のネット記事もよく見かけますが、これはそんなことはありません。

「告知義務違反は2年耐えたら大丈夫」の根拠

確かに商法678条1項には

保険契約者又は被保険者が悪意又は重大なる過失に因り重要なる事実を告げず又は重要なる事項に付き不実の事を告げたるときは保険者は契約の解除を為すことを得

商法678条1項

前項の解除権は保険者が解除の原因を知りたる時より1か月間これを行はざるときは消滅す。契約の時より5年を経過したるときはまた同じ

商法678条2項 による商法644条2項の準用

となっており、告知義務違反があった場合には保険会社に契約を解除する権利があり、さらにその解除する権利は

- 保険会社が告知義務違反を知ったときから1か月

- 契約の時から5年

で時効になるという風に書かれています。多くの場合はこの5年を保険会社の約款で2年としているため、「2年耐えたら大丈夫」というようなことが言われたりします。

告知義務違反は「詐欺」に該当するかも争点となる

しかしこれとは別に告知義務違反は保険会社に対して、不実の告知や事実を告げないことにより保険金を騙し取ろうとしたという「詐欺」かどうかというところも争いになると考えられます。

民事の詐欺の時効は「損害を知ってから3年」ということになり、保険会社側からすると告知義務違反があれば、死亡して保険金を請求されたときに騙されたことを知るわけですから、告知のときから2年以上経っていても十分に争点になりえます。

持病があって団信加入が難しい場合の住宅ローン

最後に持病があっても告知義務違反をせずに住宅ローンを組む方法は2つあります。

フラット35なら団信なしを選択できる

フラット35なら団信のないプランを選択することができます。

団信がなければ告知もありませんので、健康状態に不安があってもその他の年齢や年収などが借り入れできる範囲内であれば、問題なく借入することができます。

ただ万が一の時に住宅ローンが0円にならないということは自覚しておくべきで、別に加入できる一般の生命保険や医療保険に入ったり、今加入しているものを見直したりする必要があります。

ワイド団信のある金融機関で住宅ローン

2つ目はワイド団信のある金融機関で住宅ローンを組むというものです。

ワイド団信とは、金利が高くなる代わりに持病がある方でも通る団信のことで、病状や年齢などにもよりますが、金利が0.3%~0.5%上がります。

みずほ銀行や三井住友銀行やりそな銀行など大手金融機関であればどこでもワイド団信は扱っています。ほとんどが海外の保険会社を引受先としています。

フラット35で団信なしにしたところで持病をもっていると別の一般の生命保険も加入しづらいので金利が上がっても加入できるならワイド団信でも全然嬉しいというケースも多々あります。

団信の告知義務違反があればバレる?持病がある場合の住宅ローン:まとめ

団信の告知義務違反は、死亡して保険金を請求した時にバレる可能性があるので避けたほうが良い。

通常の団信に加入できない健康状態でも、フラット35やワイド団信という選択肢もあるので、告知義務違反をするならそういった選択肢を検討してみよう。

YouTubeおるすまチャンネルでは建売新築一戸建て購入に関するお役立ち情報を発信中