住宅ローンの契約をする時に、団体信用生命保険の3大疾病特約や8大疾病特約などをつけるかどうか決めないといけません。そんな急に決めてって言われてもという場合も多いです。

3大疾病とか8大疾病とかそもそも全部言う自信ないですよね

ガンだけはどんな時も言える自信あるぞ。

今回はそんな3大疾病・8大疾病は必要なのかについて解説したいと思います。

住宅ローンに3大疾病・8大疾病の団体信用生命保険は必要?不要?

結論から言うと、住宅ローンの団体信用生命保険で、これらの3大疾病や8大疾病の保障は不要な場合が多いです。それは

- 一般の生命保険のほうがコスパが良い場合が多い

- 借入期間中の見直しができない

- 若いうちはそれほど3大疾病に罹患しない

というような理由が挙げられます

もちろん年齢や性別などによっても全然状況が変わりますが、このページでは3大疾病や8大疾病付き団信について、どのように検討すればいいかという考え方を提案させてもらいます。

このページを参考にご自身の状況に合わせて保険料の計算などをしてみてもらえればと思います。

そもそも3大疾病・8大疾病難しすぎる問題

まず3大疾病・8大疾病の団体信用生命保険とは何かというところから解説していきますが、この団信が要るか要らないか問題は、そもそも考える内容が難しいという問題と、考える期間が短いという問題で、要るか要らない結論でないという部分が多分にあります。

3大疾病とか8大疾病とか言えます?

さてみなさん、3大疾病と8大疾病すべて言えますか?言えない人が多いですよね。私も8大疾病までいくと、何が入っていたかあやふやになります。

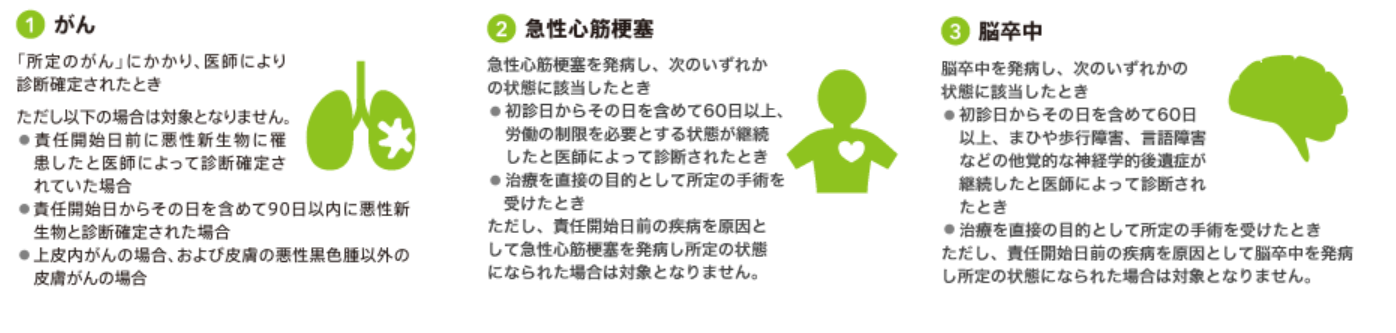

3大疾病は

- 「がん」

- 「急性心筋梗塞」

- 「脳梗塞」

の3つのことです。

8大疾病はこの3大疾病に5つの生活習慣病

- 「高血圧症」

- 「糖尿病」

- 「慢性腎不全」

- 「肝硬変」

- 「慢性膵炎」

を足したものをさします。

つまり住宅ローンの3大疾病・8大疾病保障付き団信というのは、死亡した場合に住宅ローンの支払が免除されるのに加えて、これらの病気にかかった場合に住宅ローンの支払が免除されるという生命保険になります。

その他にもガンだけを対象にしたがん団信というものもよくあります。

検討する期間が短いという問題

次に問題となるのが検討する期間がそもそも短いということです。

よくある流れで説明すると、

①家を探し始めます

②買う家が決まります

③住宅ローンの話になります

④やっと団信の話になります

⑤引き渡しまでにどの団信か決めてね。

という流れになります。かなり高額の保険に入るか入らないかの話にしては皆さんものすごく短期間で決めることになります。

また通常の生命保険入る時とは違い、メインは家に関する検討に力や時間を費やさないといけない為、そういった意味でも事前に検討していなかったほとんどの方が検討不足になりがちなものでもあります。

住宅ローン3大疾病や8大疾病特約の保険料を考えてみる

3大疾病や8大疾病付きの団信を利用するかどうか考える時にはやはりコストパフォーマンスを考える必要があります。

よくある3大疾病・8大疾病団信の金利上乗せ

住宅ローンの団信で3大疾病・8大疾病の保障付きのプランに加入する場合は、毎月いくらという保険料はありません。金利に上乗せする形で保険料がかかります。例えば

- 地方銀行では3大疾病付きが金利0.2%上乗せが多く

- りそな銀行では3大疾病付きが金利0.25%上乗せ

- みずほ銀行や三井住友銀行では8大疾病付きが0.3%上乗せ

- 三菱UFJ銀行では7大疾病付きで金利0.3%上乗せ

というような感じで各社、保障が付く病気と金利上乗せ幅に違いがあります。支払い条件やお得な特約などもついているので単純に上乗せ金利だけで比較できない部分もあります。

ですが概ね3大疾病付きで0.2%、8大疾病になると0.3%上乗せの銀行が多くなります。

3大疾病・8大疾病の保険料を計算してみる

この金利上乗せで具体的にどれくらいの保険料になるかというと、3,000万円・35年借入のひとで(単純計算で)

- 3大疾病0.2%上乗せ → 利息合計は106万円/35年間 → 年間3万円

- 8大疾病0.3%上乗せ → 利息合計は160万円/35年間 → 年間4.5万円

の保険料になることがわかります。月々に直すと3大疾病が2,500円/月、8大疾病が3,750/月というくらいのものになります。

一般的な3大疾病の医療保険との比較

保険会社やプランによって異なりますが、一般的な3大疾病の医療保険は、所定の状態になった場合に100万円~300万円くらいの一時金がもらえて、その後の治療の中で入院・手術・通院・リハビリなどにかかった費用を補償してくれるというようなものが多いと思います。

このように一般的な医療保険は、治療に沿った保証が付いているのに対して住宅ローンの団信はローン残額がなくなるというシステムで病気にかかった後の住居費を保証する内容です。守る部分が少しだけ違うと言えます。

また一般的な医療保険には満期を迎えると返戻金があるような積立型の3大疾病保障の保険もありますが、団信は「掛け捨て」で病気にならなければお金は戻ってきません。

こういった理由から3大疾病の団信はやめて、一般の医療保険に入る、入っているプランの保障を厚くするという方も多いです。

ただ、万が一借入初期に3大疾病8大疾病などに罹患した場合の効果は絶大です。一般の医療保険の一時金の額よりもかなり多い額の一時金の給付を受けることができる保険ではあります。

住宅ローンの3大疾病・8大疾病は不要?

住宅ローンの団信で3大疾病・8大疾病の保障はあまり必要ではないかな?と思う理由はいくつかあります。

一般の生命保険・医療保険のほうがコスパが良い

前述したようによくよく計算してみると、住宅ローンにつける3大疾病や8大疾病の団信はコスパが悪い場合が多いです。

一般の医療保険などは治療費を保証するもので、団信は治療中の住居費を保証するものなので一概に比較はできない部分がありますが、そこまでしてつけるべきか疑問になるレベルだと思います。

住宅ローン借入期間中は見直しができない

住宅ローンの団信の場合は借入期間中は見直しができないということもあります。借入時にしか加入することはできませんし、加入したものを途中でやめることもできません。どうしても変えたい場合は住宅ローン自体を借り換えしないといけないものになります。

医療保険は医術の進歩などによって新商品が出てきやすい分野なので、もしかしたら借入期間の間にもっと割安な医療保険が出てくる可能性もあります。

プランの見直しなどをしていけるということを考えれば、団信でなく一般の三大疾病・8大疾病の医療保険のほうがおすすめです。

住宅ローン借入期間に3大疾病・8大疾病にならない

そもそもそこまでの保障がいるのかということも考えないといけません。

これは厚生労働省の「平成29年(2017)患者調査」の三大疾病の総患者数と、平均入院日数ですが、

| 全体 | 30~39歳 | 40~49歳 | 50~59歳 | 65歳以上 | |

|---|---|---|---|---|---|

| がん(悪性新生物) | 178万2,000人 | 3万1,000人 (12.15日) | 10万4,000人 (12.1日) | 18万8,000人 (12.9日) | 128万2,000人 (18.6日) |

| 心疾患 ※高血圧性のものを除く | 173万2,000人 | 1万5,000人 (9.65日) | 4万9,000人 (8,8日) | 11万人 (8.95日) | 144万5,000人 (22.2日) |

| 脳血管疾患 | 111万5,000人 | 6,000人 (31.1日) | 3万人 (34.15日) | 6万9,000人 (47.65日) | 93万3,000人 (86.7日) |

| 総人口 | 1億2,670万6,000人 | 1499万6,000人 | 1,890万人 | 1,574万8,000人 | 3,515万2,000人 |

3大疾病の患者のほとんどが65歳以上ということがわかります。

つまり3大疾病付きの団信に加入した場合は、最後の数年間のために加入しているだけと言っても過言ではありません。

さらに団信は金利上乗せで保険料が計算されるため、住宅ローン借り入れの最初は残債が多いので保険料が高く、後半になれば残債が少なくなるので保険料も少なくなる仕組みです。

前述の例で3,000万円・35年で住宅ローンを借りた方というので保険料を計算しましたが、あれはあくまで35年間ならした場合年3万円と出たのは単純計算です。最初の1年目は3,000万円の金利0.2%なので年間6万円保険料として支払うことになります。

この人が30歳だった場合、「今年がんとか心筋梗塞とか脳卒中になったら3,000万円払いますので年間6万円はらってください。」という保険にはたぶん加入しないと思います。

3大疾病や8大疾病付きの団信は、罹患する可能性のかなり低い若いうちはかなり無駄な保険料を払っているということを考えないといけません。

住宅ローンの3大疾病8大疾病をつけるなら加入済みの医療保険の見直しも必要

住宅ローンで3大疾病や8大疾病保障付きの団信に加入する場合は、加入済みの既存の一般の生命保険や医療保険の見直しも必要です。

なぜなら、新たに加入する3大疾病の保障と既存の一般の生命保険や医療保険の補償内容が重複する可能性があるからです。

そういったことがないように補償内容の重複がない、3大疾病や8大疾病の団信に入る場合は既存の生命保険や医療保険を見直す必要があります。

住宅ローンの3大疾病団信を付けた場合の支払条件

ここまでは3大疾病や8大疾病のコストパフォーマンスを中心に考えてきましたが、実際に病気になったときに支払い条件が厳しくて保険が下りなければ何の意味もありません。

最後に住宅ローンで3大疾病を付けた時の支払条件について考えてみましょう。

りそな銀行さんの3大疾病団信の支払条件

各銀行それぞれ支払い条件が違うので、検討中の金融機関の担当者に聞いてもらうしかありませんが、一つの例としてりそな銀行さんの3大疾病団信での支払条件を見てみると

という感じです。例えば「がん」の場合は「診断確定されたとき」という条件になっています。そのほかも一般的な生命保険や医療保険に似た基準と言えるのではないでしょうか。

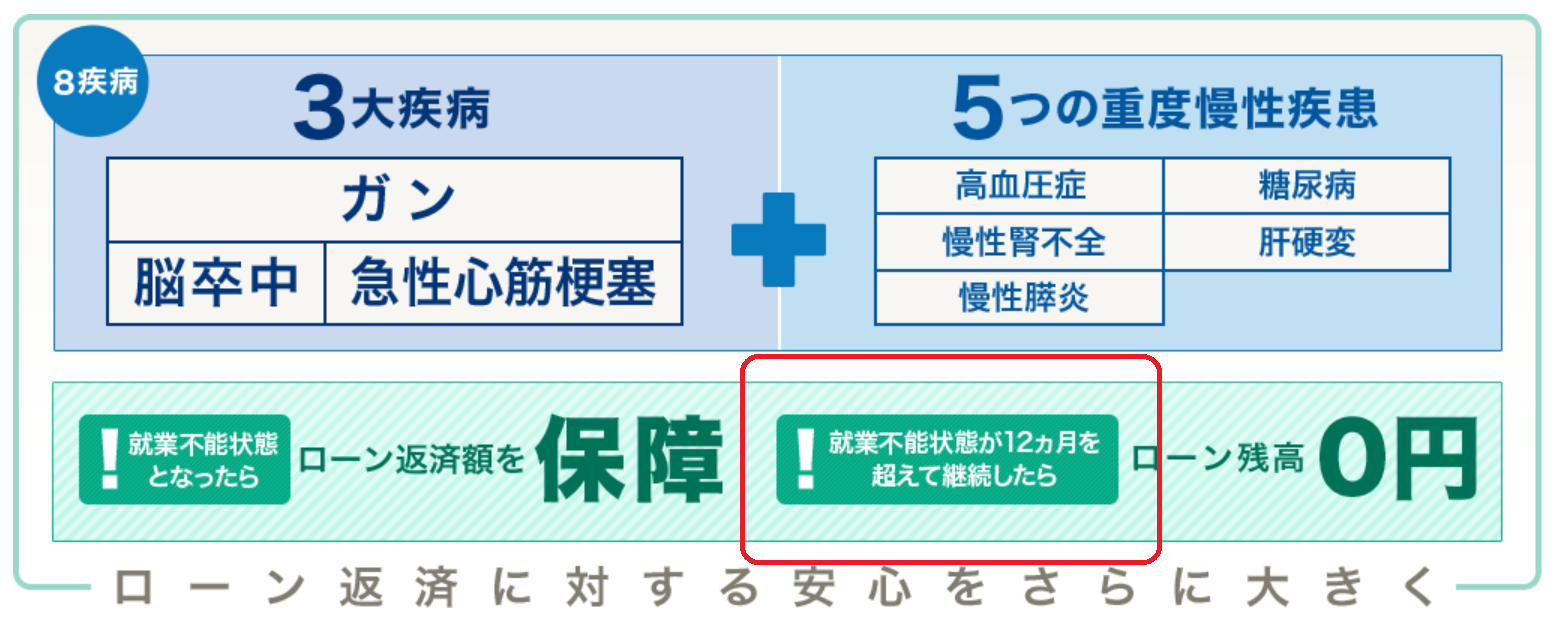

ネット系銀行の無料3大疾病団信は要注意

ネット銀行の住宅ローンを中心に金利上乗せなしで3大疾病の団信がついているというようなプランがありますが、内容を精査しないといけない部分が多々あります。

なぜなら無料の代わりにほとんど支払われるケースがないような厳しい支払い条件が設定されているケースがほとんどだからです。

たとえば、住信SBIネット銀行では金利上乗せ無しの団信について

住信SBI・HPより

住信SBI・HPより

と書いています。ここの就業不能状態が12か月を超えて継続しないとローン残高が0円にならないというルールになっています。現実的にはあまりありません。そこまでひどい病状であればその方は亡くなってしまって、通常ついている死亡の団信で何とかなります。

このように3大疾病団信も金利上乗せ無しのプランには支払い条件が厳しいなどの制約がある可能性があるので注意して選びましょう。

住宅ローンに3大疾病・8大疾病の団体信用生命保険は必要?不要?:まとめ

住宅ローンの団信で3大疾病・8大疾病は基本的には不要

一般の医療保険を検討すべき

3大疾病や8大疾病の団信の中にも各社たくさんのプランがある。金利上乗せ幅だけではなく支払い条件などもしっかり確認すべき。

YouTubeおるすまチャンネルでは建売新築一戸建て購入に関するお役立ち情報を発信中