住宅ローン借り入れを検討する際に、団体信用生命保険の「がん団信」を付けるかどうかというところで悩むことも多いと思います。

ガンに罹患したらというのは、家系とかにもよりますよね

住宅ローン継続中は比較的若い時期なので、がんにかかりやすい人生の最晩年にはがん団信はないことも検討に入れないとな

がん団信は本当に必要なのか?がん団信はそもそもどんな時に支払われるのか、がん団信は保険料としては割安なのか割高なのかについて解説していきます。

住宅ローンのがん団信は必要?不要?がん団信の支払条件や保険料

住宅ローンのがん団信は、一般のガン保険と比較すると費用対効果は悪くはありません。

もちろん一般のガン保険がそもそも不要だと考える人にはがん団信も不要です。

がん団信の内容について一通り説明した後、具体的な保険料を計算していきます。ガンに対する備えの必要性は人それぞれなので「必要」「不要」とは明言しづらいですが、費用対効果では一般のガン保険よりもいいのではないかと思いますが、若いうちは少し過剰な保障になりがちということも言えます。

それでは詳しく見ていきます。

住宅ローンのがん団信の支払条件

住宅ローンのがん団信の支払条件は金融機関により異なりますが、だいたいは「所定のガン」にかかり医師に診断確定されたとき、と書かれています。この所定のガンとは何かというと、団信が下りないガンとして

- 上皮内がん・悪性黒色腫以外の皮膚がん

- 住宅ローン借り入れから90日以内など借入直後のがん

というように決められています。普通のがん保険の中には上皮内がんや皮膚がんなどの比較的軽度のがんでも保険金が下りるものもありますが、がん団信の場合はこれらは対象外になっています。

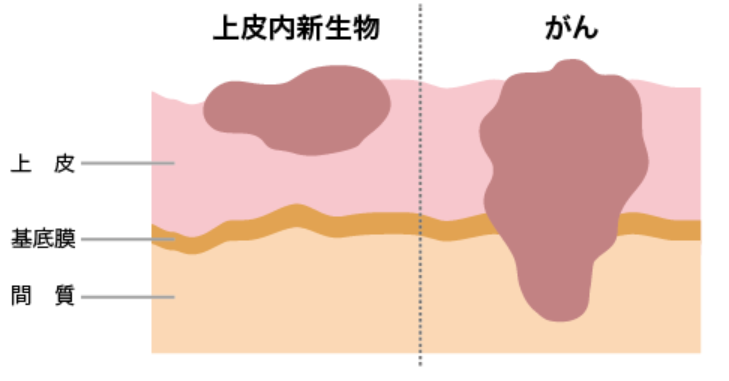

上皮内がんとは?

国立がん研究センターHP

国立がん研究センターHP

ところでこの上皮内がんってなに?これを除外することでほとんどの場合保険金が下りないんじゃないの?と思われる方もいると思います。これはそういうタイプのルールではありません。

上皮内がんとは、がん細胞が「上皮」と呼ばれる場所の内側にとどまっているものを指します。 上皮というのは内臓などの「上の皮」表面の浅い部分のことを言います。上皮の部分には血管やリンパ管がないため、そこにがんがあっても他の臓器に転移することはないため、一般的ながんとは区別して考えられています。

診断確定されれば支払われる・就業不能になるとは限らない

通常のがん保険などもそういうのが多いですが、がんと診断確定されればいいというもので、それによって就業不能になったりすることは要件としてはありません。

ですので、がんにかかり診断確定されがん団信が下りて、住宅ローンの支払がなくなって、がんは治療の甲斐あって普通に働けるまでに回復するというケースも十分に考えられます。

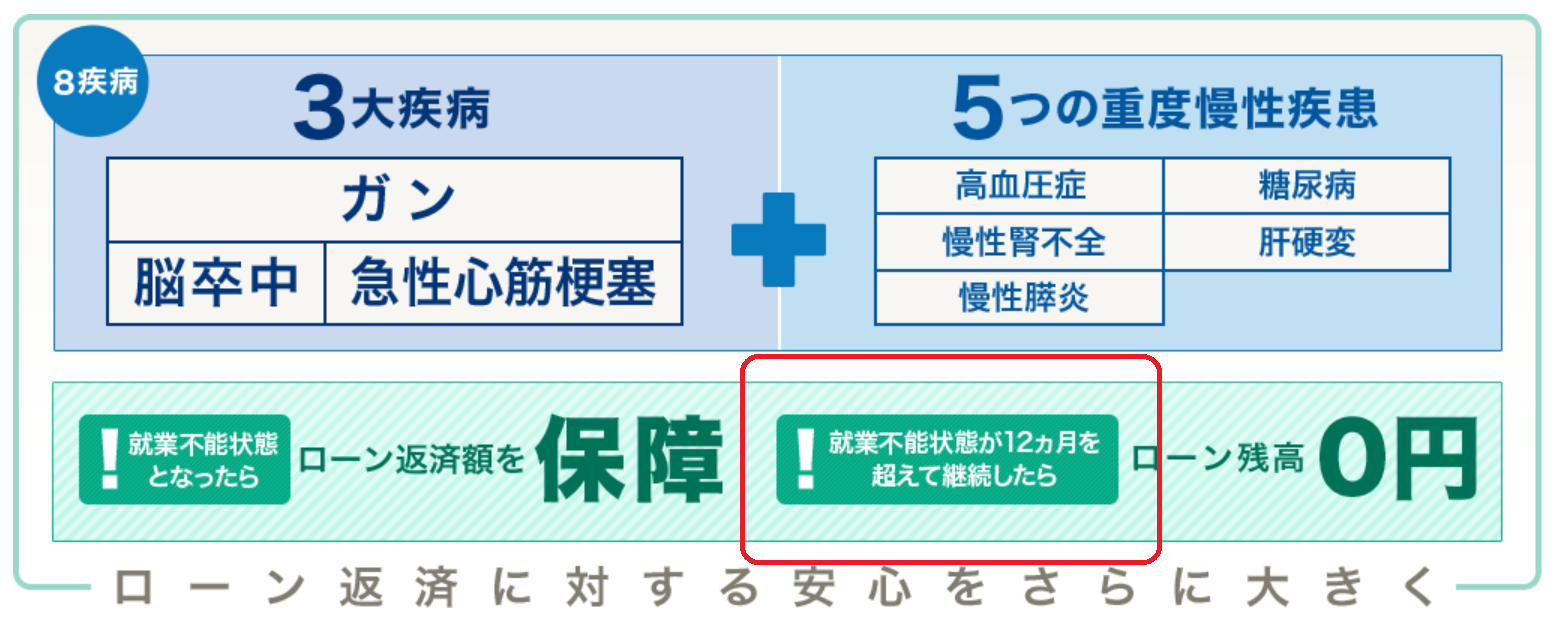

ネット銀行系の無料団信の支払条件は要注意

しかしネット銀行を中心に無料でがんを含む全疾病の団信を付けていたりする場合もありますが、そういった場合は支払い条件がかなり厳しく設定されている場合が多いので要注意です。

たとえば住信SBIネット銀行の住宅ローンには無料で全疾病の団信が付いていますが、

支払条件に「就業不能状態が12か月を超えて継続したら」という条件があります。ここまでひどい病状になってしまうと普通は亡くなるので、どの銀行でも無料で付いている一般的な死亡団信とほぼ変わりのない団信と言えるでしょう。

住宅ローンのがん団信の保険料はいくら?

がん団信の保険料は、明確に月々いくらと決まっているわけではなく、多くの場合金利を0.1%上乗せすることにより支払われています。

例えば、単純計算ですが3,000万円の35年借入で0.1%の金利の利息合計は約53万円になります。35年間でがん団信に53万円の保険料を支払うことになります。

住宅ローンのなかのがん団信は1年間に計算すると15,000円くらいの保険料になります。

住宅ローンのがん団信は必要?不要?

住宅ローンのがん団信が必要か不要かを考えるときには、

- そもそもがん保険的なものが必要か

- がんに対する備えは必要だが、がん団信が必要か

という2つの考えがあります。がんへの備えをそもそも必要ではない、若いうちはかからない可能性も高いしもったいないという方もいると思います。そういった方は当然不要です。

問題は2番目のがんへの備えはしたいが、住宅ローンのがん団信が必要かどうか、つまり一般的なガン保険と住宅ローンのがん団信の比較をする場合です。

一般的ながん保険と住宅ローンのがん団信の比較

一般的ながん保険はがんの治療に沿った保証があります。例えば入院日額1万円とか手術の場合は10万円とかかかった費用全額というふうに決められています。がんと診断確定されたときに給付金もありますが、100万円というような額です。

そして保険料は月々1,200円くらいで、年間で言うと15,000円くらいというものになっています。

それに対して住宅ローンのがん団信は、別にがん治療にそった保証はありません。住宅ローンの残債がなくなるというシステムです。一般の保険で言うところの診断確定されたときの給付金がその時の住宅ローン残額という補償内容です。

保険料は先ほど計算した借入額の例で言うと、年間15,000円くらいです。

比較で考えるとがん団信は悪くはない

一般のがん保険と住宅ローンのがん団信を比較で考えるとがん団信も悪くはないと思います。

支払額としては一般のがん保険と同じくらいの保険料の負担になりますが、がん団信は罹患した後に住宅ローンの残債が0円になり、言い換えればそれだけ高額な一時金がもらえます。

30代ではなかなかがんにならないとしても、35年ローンの場合は65歳までの話になると万が一にもがんになるという可能性はなくはないでしょう。先ほどの例で3000万円ほど借入した場合、50代でも1,000万円くらいの残債は残っています。

治療費などに合わせた補償はありませんので実際にかかったときの治療費が高額になった場合に一般のがん保険のほうが費用対効果としてはお得になる可能性もありますが、がん団信は症状に関わらず診断確定された給付金は高額になりやすいので、費用対効果ではがん団信のほうが良いのではないかと思います。

住宅ローンのがん団信は最初のほうはバカバカしい

ただがん団信の保険料については、先ほどの3000万円35年借り入れ、保険料を金利0.1%でだしたのは、あくまで35年間の保険料を知るための単純計算です。最初の1年目を考えるとがん団信に入ることに疑問を持つ部分が出てきます。

がん団信の保険料は金利0.1%上乗せです。これは住宅ローンの残額減ると当然この保険料も減っていく、逆に言うと最初の保険料が一番高いということです。最初の住宅ローン1年目を考えると

3,000万円残額があるので金利0.1%は年間3万円です。

この方が30歳だった場合、「今年ガンと診断されたら3,000万円給付金を支払います。保険料は年間3万円です」というガン保険に果たして入るでしょうか?たぶんこの保険はあまり売れないですよね。

逆に後半はお得です。先ほどの方が55歳になった25年後には住宅ローンの残債は1,000万円ほどになっています。「55歳の人が今年ガンになったら1,000万円給付金を支払います。保険料は年間1万円です」というガン保険は多くの人が入りたいでしょう。

一般のガン保険とがん団信を併用する必要性はある?

一般のガン保険とがん団信は守っているところが違います。

一般のガン保険は治療費を守りますが、がん団信は住居費を守っています。ですので両方に加入している人も多いでしょう。もしもの場合治療費の心配もいらず、住居費に関しても安心できます。それは素晴らしいことです。

ですが、本当に今の自分にそこまでの保証がいるのか、というのも考えないといけません。

先ほどの例で30歳でがん団信に加入している人が、年間15,000円の一般のガン保険にも入っていたとすると、年間45,000円もガンに対する備えに回っているということです。それでも経済状態に余裕のある人はいいですが、余裕のない人は見直しの対象にしてもいいかもしれません。

がんでも住宅ローンの返済能力を失うとは限らない

がんになったとしても住宅ローンの返済能力がなくなるとは限らないということを考えておかなければいけません。

がんは進行度によって大きく変わります。芸能人の方でもがんと診断され数年後に亡くなる方もいれば、手術をして復帰される方も結構います。皆さんの親せきや会社の同僚の中にもがんと診断されてその後職場復帰されている方もいると思います。

がん団信がなかったとしても早期の発見で復帰し仕事を続けて住宅ローンを返済し続けることができる場合も多々あると考えられます。

住宅ローンのがん団信はこういった進行度には全く関係なく、所定の診断確定の条件があえば住宅ローンの残債がなくなり、ある意味大金が手に入る「宝くじ的」要素の強いモノとも言えます。

こういった部分も検討した場合、本当にこの保証が必要なのか少し疑問になるところがあります。

過去にがんになったことのある人の住宅ローン

過去にガンになったことのある人の住宅ローンはに関しては、団信の告知事項で告知が必要な場合が多いので、もしかしたら通常の住宅ローンを通すのは難しいかもしてません。

そういった場合には、団信なしを選択できるフラット35で審査をするのがおすすめです。

フラット35は団信を使わなければその分金利も安くなり、告知も必要ありませんので、単純に健康状態以外の要素で審査をしてもらえます。

他には都市銀行などでよく用意されている「ワイド団信」という金利を上乗せする代わりに持病を持っている方でも住宅ローンが借りることができるプランを検討する方法があります。

しかしがんなどの手術や治療実績によってはワイド団信も通らない場合もあるので注意が必要です。

住宅ローンのがん団信は必要?不要?がん団信の支払条件や保険料:まとめ

住宅ローンのがん団信は長期的に見ると悪くはない。

ただ若いうちはガンにかかる可能性を考えると割に合わない。一般のガン保険の加入状況や家庭の経済状況によっては、不要な場合はある。

YouTubeおるすまチャンネルでは建売新築一戸建て購入に関するお役立ち情報を発信中