最近対応させていただいたお客様でパニック障害の診断を受けている方がいました。その方のお引き渡しも無事完了し、HPのネタにしてもいいということなので(本当にありがとうございます)

精神疾患系は最近診療も一般化してきて、お客さんの中にも罹患歴のある方が増えてきましたね

見た目にもわかるものではないし、お客さんも重大なことと思っていないので告知漏れが最終盤まであって大事になるケースがあるな

今回はそんなパニック障害の方の住宅ローンについて解説していきたいと思います。

パニック障害で住宅ローンは通る?住宅ローンを通す2つの方法と注意点

結論から言うとパニック障害などの精神疾患と診断されていても、住宅ローンは借入可能な方法があります。方法は

- フラット35で団信なしの借入をする

- 金融機関のワイド団信で借入をする

という2つの方法です。

この2つの方法を見てもわかるように、パニック障害の方は住宅ローンの団体信用生命保険に加入条件に引っかかるということで住宅ローン自体が通らなくなるという問題があります。

そして注意点は軽度のパニック障害などでも事前審査の時にはっきり告知をすることです。大変なことになる場合もあるので気を付けてください。

それでは詳しく見ていきましょう。

パニック障害だと団信に引っかかる

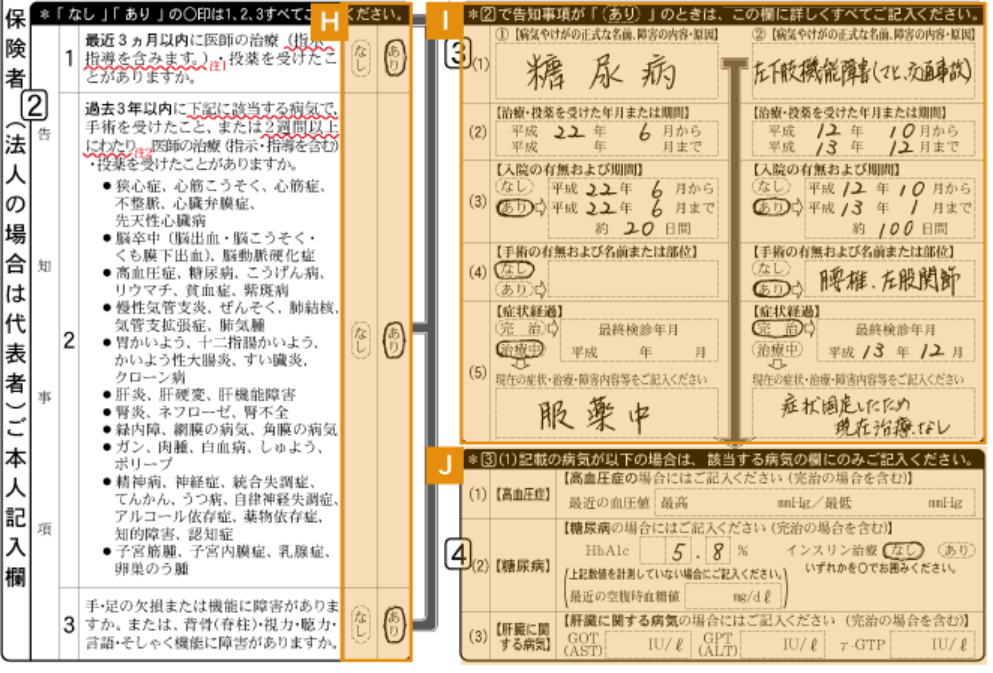

前述しましたがパニック障害だと住宅ローンの団体信用生命保険の加入条件に引っかかります。具体的には今までの病歴や現在の健康状態を告知するという方式で

こういった告知事項があります。告知事項の中には、最近3か月以内の医師の治療や投薬・過去3年以内に2週間以上にわたり医師の治療を(投薬)などを受けたことがあるかを聞く内容で、そのなかに精神病やうつ病や統合失調症などの精神疾患も含まれています。

程度にもよりますが、だいたいパニック障害と診断されると投薬などの治療が2週間は続くと思いますので、パニック障害と診断された方はこれに該当する可能性が高いと思います。

1、フラット35は団信なしでも大丈夫

団体信用生命保険が難しい方でもフラット35の場合は団信なしで住宅ローンの借入が可能です。

ただこの場合は自分に万が一のことがあっても住宅ローンの支払が団信でなくなるということはありませんので、借入は家族に残ってしまいます。そういったことを家族で事前に話したり、新たに住宅ローンの借入額と同じくらいの生命保険に加入することも検討する必要があります。

2、金融機関のワイド団信で借りる

私の今回のお客さんはりそな銀行さんのワイド団信で借入することになったのですが、

金融機関によっては普通の団信では加入できなような持病を持っている方に対して、海外の生命保険会社と連携するなどしてワイド団信という、持病を持っている方でも比較的通りやすい団信を用意している金融機関があります。

金利は通常の団信で借入するときより、金利が0.2から0.3%上がります。

事前審査できちんと伝えないと危険

実は今回のお客さんは「事前審査の段階ではパニック障害の診断を受けていた過去」を告知していませんでした。軽度の精神疾患の場合は診断された本人も告知しないといけな病歴という意識もなく、悪意なく告知しない場合があります。今回もそんな感じでした。

ですが、本審査の段階になって、生命保険の加入時などのような「本格的な告知事項」の項目が出てきたため、「実は2年前に一度パニック障害の診断をうけ投薬を受けていた時期があります」と告知されたのです。

(パニック障害の方を揶揄するわけではありませんが、冗談抜きで)金融機関の担当者と私がパニックになりました。

この方は無事「ワイド団信」に審査を切り替えて審査が通過しましたが、不動産のほうの売買契約も終わっていましたので、告知義務違反や不実の告知で住宅ローンが通らなければ売買契約の契約違反にまでなる可能性のある危険なことです。

日程的にワイド団信しかなかった

このお客様の場合は売買契約が終わっていました。購入物件が建売新築一戸建てということもあり、物件価格の交渉もされたこともあり、引き渡しまでの日程はとても短い契約でした。(建売は価格交渉すると日程が短くなります。詳細はこちらのページを)

ですので、本当は団信なしでフラット35で借りて、あらたに生命保険に加入したほうが、ワイド団信で借りる場合の実質的な保険料よりお得なので、できればそちらにしたいということだったのですが、

日程的にフラット35の審査を一から始めると、売買契約の引渡し日に間に合わないため、りそな銀行さんのワイド団信で借入することになりました。

事前審査の段階で告知していただければ、フラットという選択肢も使えたの・・・という案件でした。

住宅ローンの事前審査申込書の告知は軽い

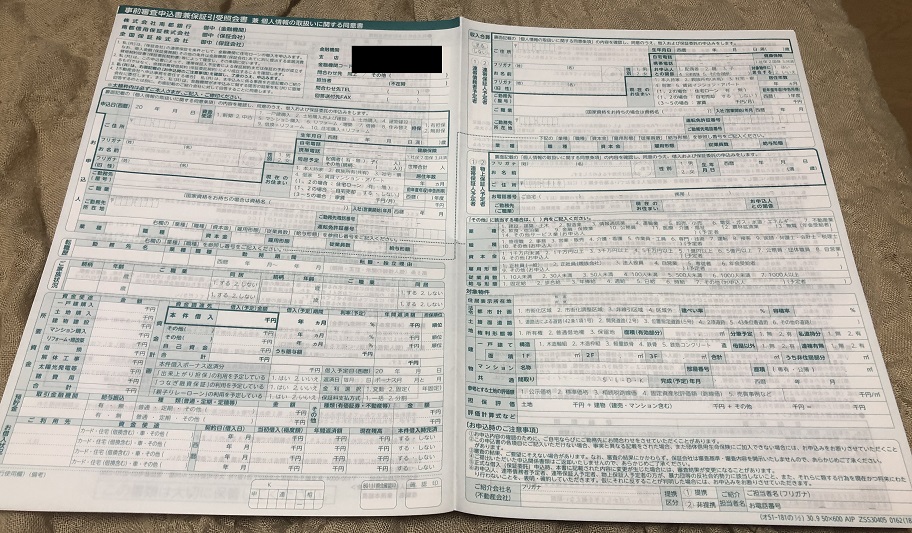

こういった事前審査の段階で告知をしていない場合に、あまりお客さんのことばかり責められません。金融機関にもよりますが、実は事前審査の申込書の健康状態の告知の部分は小さかったり簡略化されていたり、そもそもなかったりということもあります。

こちらは南都銀行さんの事前審査申込書ですが告知する箇所は特に見当たりません。以前はこちらの銀行も、はい・いいえの2択で横にハンコを押すという申込書だったんですが、簡略化されてしまっています。

こういこともあり「別に大したことじゃないのかな?と思って」と告知をせずに事前審査を受ける方も出てくるということです。(とても大事なことなので、これからはきちんと聞き取りができるようにしたいと思います。)

金融機関の人も不動産営業マンもどちらかと言えば「借りてほしい人」です。言ったら借りられないんじゃないかと思う必要もありません。なんでも相談した方がいいです。

パニック障害で住宅ローンは通る?住宅ローンを通す2つの方法と注意点:まとめ

パニック障害でもフラット35やワイド団信で住宅ローンの借入は可能。

ただ軽度の精神疾患だという認識でも住宅ローンの審査の際にはきっちり伝えておかないといけない。

YouTubeおるすまチャンネルでは建売新築一戸建て購入に関するお役立ち情報を発信中です