住宅ローンを組んだ時に団体信用生命保険というのに加入し、組んだ人が死亡した時には住宅ローンが免除されるという説明を聞いたと思います。

ですが実際にそうなった場合どうすればいいのでしょうか?

正直わたしの短い不動産屋経験ではそんな人はまだいないです

今回は住宅ローン返済中に死亡した場合に、家族の方が団信で返済免除になるための手続きについて解説していきたいと思います。

住宅ローン返済中に死亡・団信で返済免除になるための手続き

住宅ローン返済中に、債務者である家族が死亡した場合その遺族は団信で住宅ローンの返済を免除してもらう手続きをします。まず住宅ローン借り入れをしている金融機関に連絡し

- 所定の団信弁済届

- 死亡診断書

- 亡くなった方の除籍謄本や住民票

- 生命保険会社所定の死亡証明書

などを提出します。死亡から3年以内に請求しないと請求権がなくなります。

死亡した場合の団信の手続き

まず住宅ローンの債務者である家族が死亡した場合は、住宅ローン借り入れをしている金融機関に連絡し、債務者が死亡した旨伝えます。そうすると手続きの方法を教えてもらえます。

具体的には書類の提出作業になります。どんな書類が必要かというと

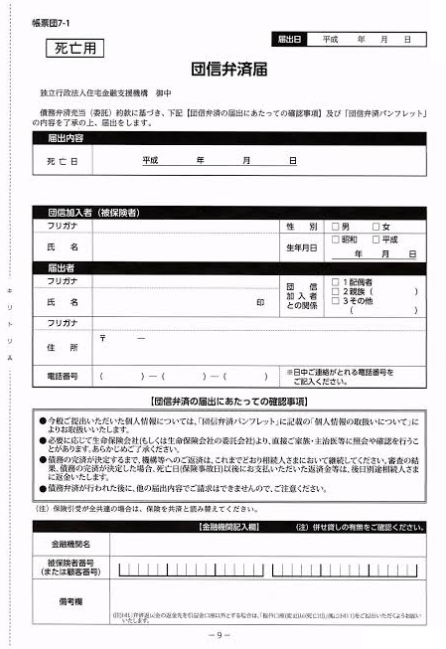

所定の団信弁済届

団体信用生命保険の保険金を請求する申込書のようなものです。加入した団体信用生命保険によって書式は違いますが、こんな感じのものです。

金融機関の窓口もしくは郵送でもらい、内容を記入し記名押印して提出します。住宅ローンの情報についても記入するところがあるのでわからなければ金融機関の窓口に提出しに行ったときに教えてもらうと早いです。

死亡診断書・除籍謄本・住民票

実際に亡くなったことを証明する書類です。

死亡診断書は診療してきた医師が、生前に行っていた治療や死亡の直接の原因など、その死亡に関する内容を記入した書類になります。事故死などのように治療を行っていない場合には死体検案書というものが作られます。

除籍謄本や住民票は死亡した後の行政手続きが行われたことを証明する書類として提出します。死亡すると戸籍は除籍という形になり、住民票には死亡の記載が載ります。

生命保険会社所定の死亡証明書

住宅ローンを組んで団信に加入して2年以内であったり、提出された死亡診断書に不明な点があった場合には、団体生命保険の保険会社が所定の様式での死亡証明書を提出することを求めてきたりします。

その場合は書類をもらい、病院に依頼し医師に記入してもらったうえで、提出しないといけません。

あまりに早い死亡には告知義務違反の可能性もあるので保険会社もしっかりとした調査を行ってくるということです。

団信が下りるまでは支払いが続く

以上のような手続きをし書類を提出したあとに2か月ほど審査の期間があり、その後問題なければ団信が下り住宅ローンは完済され支払いが免除されます。

つまり審査の間の2か月間くらいは住宅ローンの支払は続きます。その間に支払った住宅ローンの返済分については後日返金されますが、住宅ローンを組んだ本人は死亡し収入がない中、葬儀や死亡の手続きに大変な時期に住宅ローンの支払は存続しているということも注意が必要です。

万が一のために住宅ローン・団信の形態を把握しておく

万が一にも家族が死亡するという場合もあるので、住宅ローンや団体信用生命保険をどういう形で加入したかというのを把握しておくべきです。

一番勘違いがおきていたり、把握できていないケースが目立つのが、夫婦の収入を合わせて住宅ローンを借入している場合で、

収入合算し主債務者・夫で連帯保証人・妻というような時は多くの場合団信加入は夫で、夫が死亡した場合はすべての住宅ローンの支払が免除されます。

しかしペアローンで夫と妻がそれぞれ別の住宅ローンを借りて購入している場合は、それぞれの団体信用生命保険にそれぞれが加入している形なので、例えば夫が死亡した場合も妻のほうの住宅ローンの支払は残り続けます。

住宅ローン返済中に死亡・団信で返済免除になるための手続き:まとめ

死亡したら住宅ローンの支払が免除される団信の手続きは、死亡診断書などの提出が求められる。

万が一があった場合にどういった形になるのか、団体信用生命保険や住宅ローンについて確認をしておくべき。

YouTubeおるすまチャンネルでは建売新築一戸建て購入に関するお役立ち情報を発信中です