住宅ローンを持っている方で意外と多いのが、ああすればよかったという後悔の声です。実際ある調査では40%の人が住宅ローン選びで後悔していると答えています。

住宅ローンは商品が多いのと、勉強するにも時間的な制約があるので満足いく住宅ローン選びができる人が少ないのかもしれないですね。

物件の手続きとかで追われる中で決めないといけないからな

今回はそんな住宅ローン選びで後悔したことについてまとめていきたいと思います。

住宅ローン選びで後悔しないために【住宅ローンで後悔したこと】

住宅ローンで後悔したことがある方にその理由を聞いてみると、

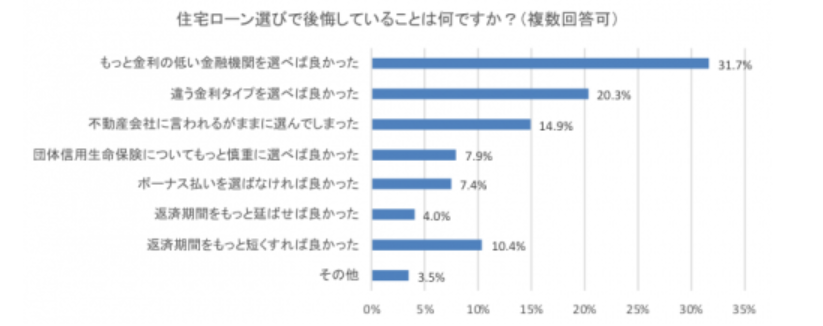

住宅ローン選びで後悔していること(複数回答)(出典/MFS「『住宅ローン選びの後悔』に関するアンケート調査」より転載)

となっており、やはり①もっと金利の低い金融機関を選べばよかったという方が一番多いという結果になっています。

ほかにも住宅ローン選びで注意しないといけない後悔は、②不動産会社に言われるがまま選んだと③ボーナス払いにしてしまったと④返済期間を延ばせばよかったがあります。逆にその他は後悔することもないことなので、これから住宅ローン選びをする場合はこの4つに注意すべきです。

ではそれぞれの後悔について、解説していきます。

もっと金利の低い金融機関を選べばよかった

不動産の購入時には、物件選びや契約などなどとにかくすることがたくさんあり、金利の低い金融機関を探している余裕などなかったという場合も多いでしょう。

給料振り込みや支払いの口座を変更する必要がないといった理由や親しみがあるからといった理由で、その時メインで使っている口座のある金融機関を住宅ローンの借入先として選ぶという場合も多いでしょう。

また後悔の理由3位の「不動産会社に言われるがまま選んでしまった」というものにも密接に関係してくるかと思います。不動産営業マンによっては特定の担当者と仲のいい金融機関しか紹介しないというケースも多く、これにより実際は審査は厳しいがもっと金利の低いというような銀行でも十分審査が通過する方にも、特定の銀行を紹介してそのまま住宅ローンを組んでいるケースもあります。

他人任せにせず自力で調べて金融機関を選ぶという気持ちは忘れてはいけません。

ただネット広告などで見る金利の低い住宅ローンは審査も厳しい部分もあったり、日程に融通が利かない場合もあるので、実際にそういった金利の低い銀行で住宅ローンを組むことができたかと言われると微妙な場合もあります。

どうしても気になる場合は借り換えもできますので、挑戦してみることをお勧めします。

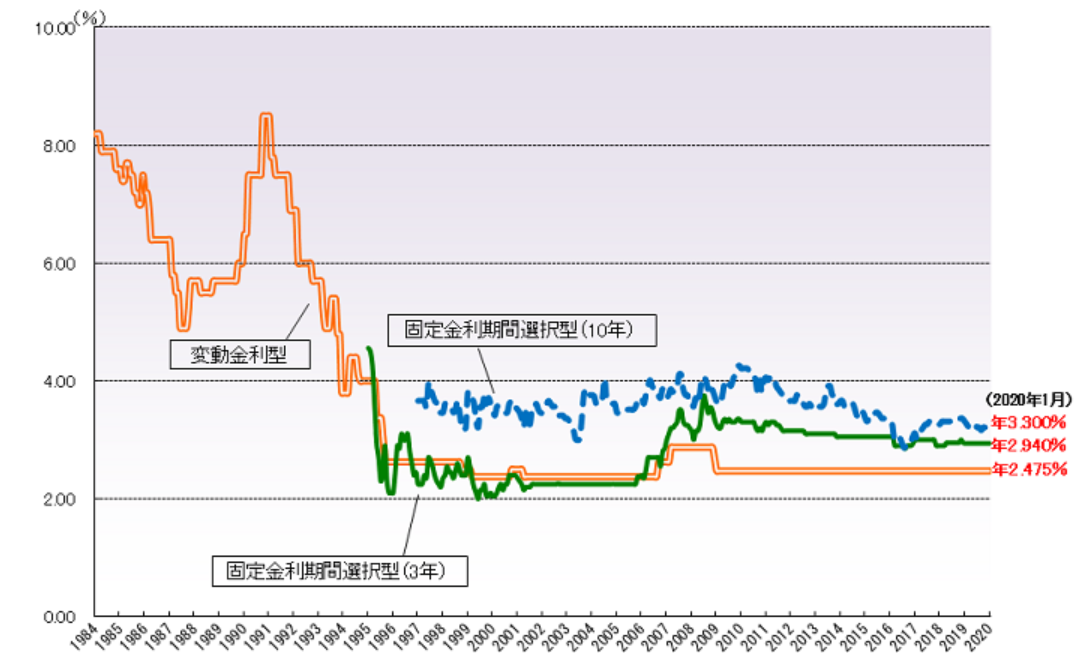

違う金利タイプを選べばよかった

違う金利タイプということですので、おそらく、「変動で組んだが固定が良かった」か「固定で組んだが変動が良かった」というような感じかと思います。

この調査は2019年10月ごろに30代:84名、40代:96名、50代:96名、60代以上:84名に対して行われているということですので、おそらく切実に後悔しているのは、1995年以前の金利の高い時期に固定金利を組んだ可能性のある比較的年齢のいった人たちかと思います。

住宅支援機構の民間金融機関の金利動向調査

2000年前後に金利がまた上がってくることを考えて固定にしたが特に上がらず金利が低い変動金利にすればよかったという方もいるでしょう。

変動金利を選んだ方は、なんか金利が上がる気がして不安になってきたと後悔しているかもしれません。

金利タイプに関しては、将来に関してはわからないですし後からわかることなので、後悔するほどのことはないです。少しだけ考えて選んで、結果間違っていたら諦めるしかないです。

不動産会社に言われるがまま選んでしまった

不動産会社側の人間ですが、これはよくわかります。あの営業マンにだけは担当されたくないなという人は業界にはいますので。

住宅ローンの手続きは面倒ですし、住宅ローンの知識も全くないと思いますので、不動産業者の営業マンに任せたい気持ちはわかりますが、「丸投げ」はかなり危険です。

「この銀行はどうなんでしょうか」と住宅ローンの金融機関選びについて質問するだけでもしてください。

団体信用生命保険についてもっと考えればよかった

団体信用生命保険は各金融機関様々なものを出していて、それこそ不動産購入という大変なことをしているときには、なかなかちゃんと比較検討して選ぶことも難しいでしょう。

こんな団信には加入すべきではなかったと思っている人は団信だけ解約はできないのでどうしようもないですが、こんな団信に入ればよかったと後悔している方は探せばもっと割安な一般の生命保険があるので大丈夫です。

あと「そんな条件やったらもうその人死んでるやろ」っていう条件クリアしないとおりない団信多いですよね。

ボーナス払いにしなければよかった

転職などをした場合には、ボーナス返済が厳しくなることがよくありますよね。借入をした金融機関に相談に行くことをお勧めします。支払いの見直しを行ってくれる場合もあります。

住宅ローンを選ぶときは極力ボーナス払いについては無しの方向で考えるのがベストだと思います。ボーナスは会社の業績によっては減ったりなくなったりするものですのであまり頼りにするのも問題です。

返済期間を延ばせばよかった。短くすればよかった。

返済期間も返済し始めてからわかることもあるので、なかなか借入の時に正確なことを決めるのは難しいです。

ですが気になることは、延ばせばよかった4.0%、短くすればよかった10.4%と短くしたい人のほうが多いということ。短くするということは支払いに余裕があり、月々支払額を増やしてでも返済期間を短くしたいという事でしょうが、それなら貯金して繰り上げ返済すればいいだけで後悔するほどのことかな?と思ったりします。

それに対して延ばせばよかったは切実な後悔かと思います。支払いが厳しいんでしょう。支払いが厳しく借入期間を延ばしたほうが良かったと後悔している場合は、借り換えや返済プランの見直しを検討すべきです。

住宅ローン選びで後悔しないために【住宅ローンで後悔したこと】:まとめ

住宅ローン選びで後悔しないためには

- もっと金利の低い金融機関で借りられる可能性はないか

- 不動産業者に丸投げしてしまっていないか

- ボーナス払いは無理のない範囲か

- 借入期間は短すぎないか

に注意すべき。

その他の後悔はまあ何とかなる場合も多い。

YouTubeおるすまチャンネルでは建売新築一戸建て購入に関するお役立ち情報を発信中です